教員だけ入れる保険ならきっとお得だよね?

聞いてみると周りの先生もだいたい入ってるから安心でしょ?

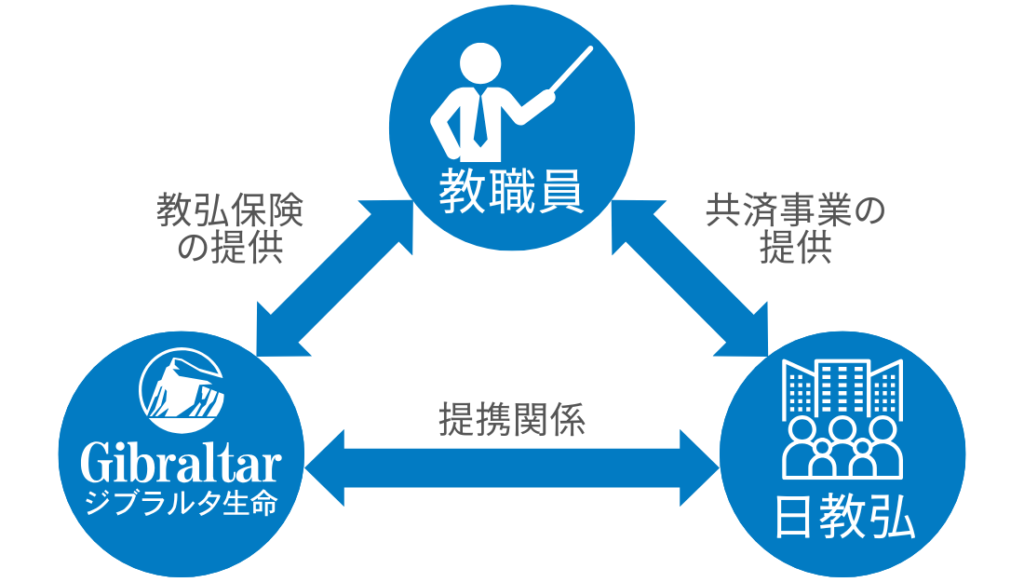

ジブラルタには、教員しか入れない「教弘保険」という商品がありますよね◎

でもその保険内容は?お得なのか?などの疑問もあります。

結果を先に言うと…私ならお勧めしません!

「不要or入るなら他」という感じです◎

私自身、初任者のときにジブラルタの営業を受けましたが、他で加入しました。その選択は全く後悔していません。

そこで今回は以下の3点を主に解説します。

- ジブラルタ生命について

- 教弘保険はお得なのか

- 私がジブラルタ生命を断った理由

今回の内容は、保険の本質についても触れています。

ジブラルタだけでなく他の保険に加入する際にも役立つ知識です。

ぜひ、この記事を読んで納得のいく選択ができるようになってもらえたら嬉しいです。

それでは、いってみましょう!

ジブラルタ生命は民間の保険会社

どんな保険会社なの?

公式HPの内容を簡単に要約すると以下の通り。【ジブラルタ生命(教職員の皆さま)】

教員が任意で加入する「日教弘」と70年以上提携し、保険の提案を行なっています。

そのため、他の保険会社よりも身近な存在となるため、職員室にまで営業に来ます。

特別な保険会社?

ジブラルタ生命は外資系保険会社で、メットライフ・アフラック・チューリッヒなどと同じです。

そのため、教員のための特別な保険会社ではなく、ごく普通にある民間の保険会社です◎

私自身、「教員しか入れない保険」というワードに特別感を抱きましたが、実態はそうではありません。

教弘保険はお得ではない

保険料はどのくらい?

教員しか入れない「教弘保険」ですが、お得ではありません。むしろ割高です。

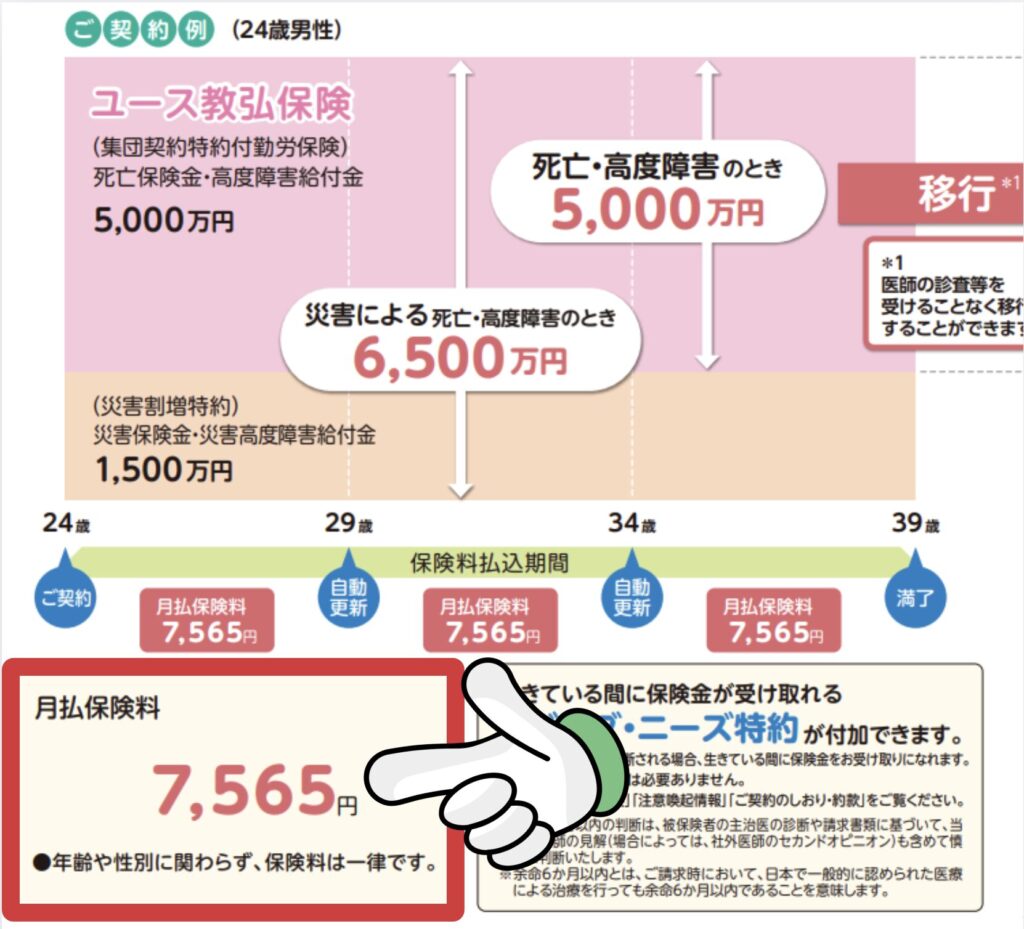

以下ではジブラルタ生命のパンフレット一例とSBI生命の生命保険料を比較しました!条件は次の通りです。

教弘保険:月7,565円

保険金額は通常5000万円、災害による場合のみ6500万円になります。

SBI生命:月5,135円

教弘保険は保険金が低いのにも関わらず、月2,430円も高いです。

これを15年間加入すると…

2,430円 × 12ヶ月 × 15年間 = 約43万円

も多く支払っていることになります。

他の年代でも以下のような差がありました。

この場合は月7,000円、15年で126万円です!

これは、代理店型保険かネット型保険かの差です。

ネット型保険は「安い=悪い』ではなく、安い理由があります。その理由はこちらの記事で詳しく解説しています。

ジブラルタ生命の悪い評判

ジブラルタの評判が悪い理由は「営業の対応」「保険料が高い」の2点がありました。

営業の対応が悪い・しつこい

これは実際に、私の同僚から聞いた話です。

実際に私自身も3回お断りしましたが「話だけでも…」としつこく営業されました。

ネットでも評判の悪い口コミがありました。

保険料が他よりも高い

ネットにはこんな書き込みがありました。

ジブラルタ生命の良い評判

ジブラルタ生命にも良い評判はもちろんあります。

優待サービスが使える

教弘保険に加入すると自動的に「日教弘(日本教育公務員弘済会)」の会員となります。

そうすると宿泊施設やリゾートの割引・書籍購入サポート・祝い金などの優待特典が受けられます。(日教弘の公式HPはこちら)

対面で相談できる

ジブラルタ生命の営業マンは定期的に学校に訪れますので、忙しい教員からすると直接相談しやすい点は評価できます。

どうしても対面で直接やりとりしたいという方にはおすすめです。

ジブラルタ生命を断った3つの理由

営業マンと合わなかった

私に対応してくれた営業の人は「とにかく契約させたい」という気持ちが強かったです。

たとえ商品が良くても、窓口になる人が合わないと何もメリットがないと考え、断りました。

不要な保険だった

医療保険を提案されましたが、不要と感じました。

なぜなら教員(公務員)の公的医療保険=健康保険はとても充実しているからです。

なぜ医療保険は不要か、どんな風に充実しているのかをこちらの記事で詳しく説明しています。

他に良い保険があったから

生命保険には加入しておきたいと思っていましたが、入るならネット型保険と考えていました。

その中でも「収入保障保険」があるところが良かったので、そちらで加入することを決めていました。

収入保障保険とは、被保険者が死亡または高度障害になった場合、毎月一定額の保険金が出る保険です。

詳しい内容はこちらの記事で解説しています。

まとめ:ジブラルタ生命以外も検討しよう

今回は、ジブラルタ生命について、元教員目線で詳しく解説しました。

まずジブラルタ生命について解説しました。

- 日教弘と提携している外資系保険会社

- ごく一般的な民間の保険会社

教員向けの「教弘保険」はお得ではなく、むしろ割高になります。

- 24歳男性だと15年間で約43万円高い

- 40歳男性だと15年間で約126万円高い

保険金額はどちらも同じなのにこんなに差があると、お得な保険とは言えません!

その他にもジブラルタ生命の良い・悪い評判をまとめました。

- 営業の対応が悪い・しつこい

- 保険料が他よりも高い

- 優待サービスが使える

- 対面で相談できる

それぞれの評判を天秤にかけて選びましょう!悪い面が強いわりに、良い面がかなり弱い気がします…

以上の点を含めて私は他の保険会社で加入しました。

今回の内容は、決してジブラルタ生命が悪い!という趣旨のものではありません。

しかし保険会社の選択肢はたくさんあります。その中で納得のいく保険選びをしていきましょう!

以上です!

コメント