みんな入ってるから医療保険と生命保険は必要だよね?

教員の保険って月いくらが妥当?

その考え方は保険で損しやすいよ

「なんとなく加入」は保険料を払い過ぎている可能性が高いです。

この記事では次の3点を詳しくご紹介します。

- 保険の使いどころ

- 保険以外で備える方法

- 保険の勘違い

今回の内容を理解できれば、不要な保険がわかり、今後も入らずに済むようになります。

それでは、いってみましょう!

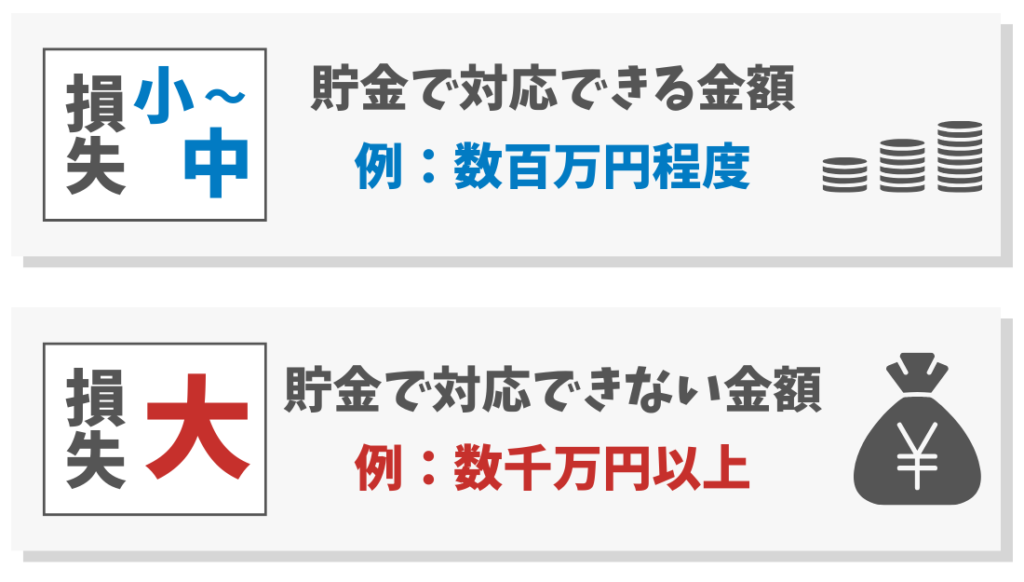

保険は数千万円の損失があるときだけ掛ける

保険が必要なとき

もちろん「不安なとき」だよね?

感情で入ると絶対に損しますよ!

結論から言うと…保険に入るのは

「起きる可能性は低いが、起きたら大損失」

(確率低×損失大)のときにだけ◎

起きてしまうと数千万以上のお金が必要になり、家族の生活が破綻します。

この場合、保険はとても有効的です。逆を言うとそれ以外は保険で備える必要はないと言うことです。

それ以外は貯金で備えましょう!

保険以外は貯金で備える

起こる確率や損失の大きさによって「貯金or避ける」で備えていきます。

損失の大きさは以下の金額を目安にしてください。もちろん損失大まで貯金で対応できる人は保険自体いりません◎

日常で起きる事例

感情ではなく数値で判断すること!

保険のよくある勘違い

①損得だけを考えている

「保険で得する」という考え方が本質からズレています。

人生が破綻する損失がある場合に、保険会社にサポートしてもらえる代わりに、お金を払っているので損して当たり前です。

「保険に入っていて助かった」と言うのは金銭面での話です。

②医療保険は必須だ!

ケガや病気で入院が必要になると高額な医療費がかかる場合もあります。

一例としての入院費は以下のとおり。

約20万円なので、損失は小〜中くらいになりますが、ここで注意点が!

健康保険を忘れてはいけないよ

健康保険で月の支払い上限が約10万円程度に抑えられ、この場合は約19.8万円→10万円になります◎

さらに教員の場合は、上限額がさらに低いんです!この辺りは、以下の記事でより丁寧に解説しています。

③保険料だけで決めている

保険料が月1万円って高いですか?

月2,000円は不十分でしょうか?

保険料は基準にならないよ!

自分に必要な保障がきちんと掛かっているのであれば、金額は関係ないです。

必要な保障は人によって・ライフステージによってその都度変わります。

同じ人でも年齢や家族構成によって保障内容の削除や追加が必要になり、一生同じと言うことは避けなければいけません。

今の自分はどのくらいの保障金額が必要なのかが知りたい方は、こちらの記事をご覧ください。

まとめ:保険の本質を理解するとムダな保険に入らずに済む

今回は、教員向けに保険の本質について紹介しました。前提条件として、抑えておかなければならないのは「保険の役割」です。

「起きる可能性は低いが、起きたら大損失」

(確率低×損失大)のみに有効

『大損失=数千万以上の損失』だったよね!

それ以外の事態には、以下のような方法で対応するのが基本です。

- 確率高×損失小 → 貯金で対応

- 確率低×損失小 → 貯金で対応

- 確率高×損失大 → 避ける

貯金で対応するために家計管理が必須だね!

そして保険に入るときにハマる3つの勘違いについても紹介しました。それは次の3つです。

- 勘違い①:損得勘定で保険に入る

→保険は損するのが当たり前 - 勘違い②:医療保険の加入は必須

→日本国民には健康保険がある - 勘違い③:月々の保険料で決める

→人・ライフステージで変わる

今回の内容は「保険の本質」について紹介しました。

きちんと理解することで自分に最適な、コスパのいい保険掛けられます。

自分には難しすぎる!時間がなくてそこまで出来ない!と言う方はプロに頼るのが一番です。

時間や手間をお金で解決するという視点でとても有効な手段になります。

プロにも無料・有料があり、どちらにもメリットとデメリットがありますので、きちんと理解した上で利用されることをおすすめします。

以上です!

コメント