公務員の医療保険って月いくらが正解なの?

安定した職業だから万が一のためにたくさん掛けないとだよね。

民間の医療保険には、がん保険や終身医療保険、先進医療保険などがあり、「いつ・どれに・いくら」で入るべきか悩まれている方も多いと思います。

公務員においては男性84.4%、女性82.4%の方が病気やケガに対して保険で備えています。

生命保険文化センター

「令和4年度 生活保障に関する調査」より引用

先に結論を言いますと…民間の医療保険は公務員には99%不要です!(あくまでも私の考えです。)

その一番の理由は、公的医療保険=健康保険があるからです。

健康保険ね!もちろん知ってます。自己負担が3割になるやつでしょ?

ほとんどの方はこんな印象なのではないでしょうか?実はもっと手厚い内容になってます。

日本の健康保険は「世界最強の保険」と言っても過言ではないでしょう!

さらに公務員の健康保険は充実しており、今回の内容を読んでもらえればその理由も理解していただけると思います。

そこで今回は以下の2点を詳しくご紹介します。

- 公務員の健康保険について

- 公務員に民間の医療保険が不要な理由

今回の内容をきちんと理解できれば、不要な保険に入っているかどうかがわかります。

同時に保険の本質を知っていただけるとより知識が深まりますのでこちらもご覧ください。

公務員の健康保険について

そもそも健康保険って?

私たちは日本に居住している以上、公的医療保険への加入が法律で義務付けられている「国民皆保険」です。ただし、職業や年齢によって保険の種類が変わります。

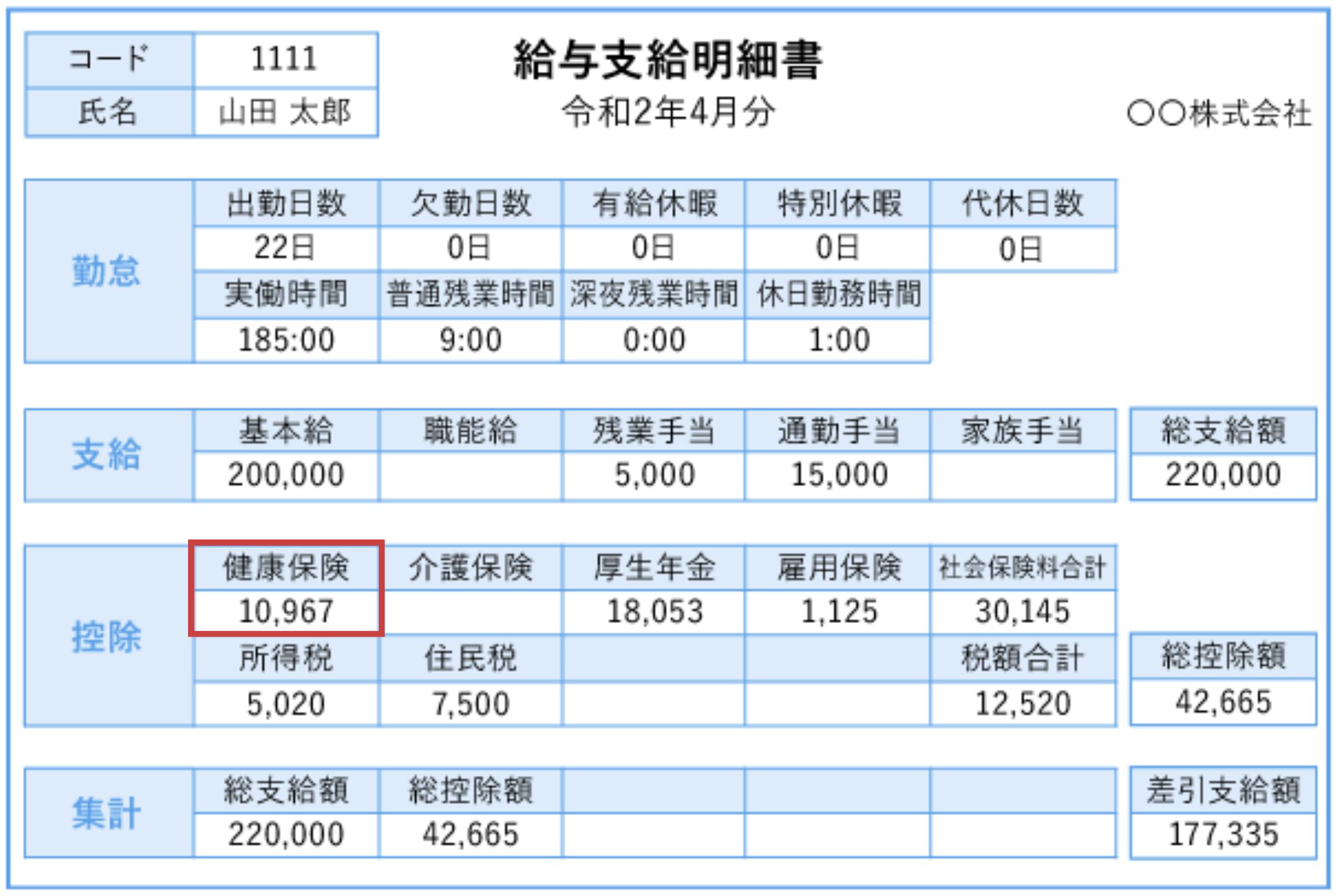

保険料は収入に応じて算出され、給料から天引きされています。

確かに給料明細に書いてある!本当高いよね…

「マネープラザ ONLINE」より引用

- 年収300万円 → 月12,000円

- 年収400万円 → 月16,000円

- 年収500万円 → 月20,000円

- 年収600万円 → 月24,000円

ざっくりですが年収によってこんな感じになります。

確かに民間保険に比べれば高く感じますが、内容はかなり充実しています。

公務員の健康保険は「共済組合」

公務員は健康保険の中でも「共済組合」というものに加入しており、会社員の健康保険と同じ保証内容に加え、次のような点が優れています。

- 高額療養費制度+付加給付

→自己負担が月2万程度! - 保険料が割安

→会社員よりも1割程度安い!

高額療養費制度に付加給付があることで会社員よりも数万円も負担が減ります。

「付加給付」がある公務員は、かなり医療費の負担が少ないことがわかります。

公務員に民間の医療保険が不要な理由

民間の医療保険が不要な理由は次の2つです。

理由①:団体保険への加入が可能

民間保険と違い、非営利の共済組合が運営しており、以下のような特徴があります。

- 団体割引が適用

→リスクが分散+保険料が抑えられている。 - 幅広い保障を提供

→民間保険よりも種類が豊富 - 相互扶助の精神

→病気治療中や持病がある人も加入可能

これは、営利を目的とした民間の保険会社では絶対に真似できない仕組みです。

医療保険に入る場合は、民間でなく共済組合の団体保険への加入がおすすめです。

理由②:安定した収入があるから

公務員は言わずと知れた安定雇用の仕事で、貯金で備えることがしやすい環境にあります。ケガや病気などの事態に貯金で対応できるようになれば医療保険は不要です。

ちなみに最悪の事態(ここでは「死亡や高度障害」を指しています)の場合に、保険はとても有効的で必要になります。

つまり生命保険です。生命保険についてはこちらの記事で解説しています。

医療保険は不要!公務員のよくある不安

公務員には医療保険は99%不要!と初めにも書きましたが、そうすると不安に思う方も多いと思います。ここではよくある不安について1つずつ解消していきます。

不安①:「保険で得した」っていう人もいます…

「保険で得した!」こんな声もよく聞きます。でもよく考えてみると「保険で得する」という考え自体が本質からズレてます。そもそも保険は損するものです。

何か起こった場合に損失をできる限り最小限に抑えるサポートを保険会社に受ける代わりにお金を払っています。自体が起こる、起こらないに関係なく保険料を支払っているので損して当たり前なんです。

お守り買ったら宝くじ当たった!みたいな感覚でした…

ちなみにCMなどでは「保険に入ってて助かった」とよく謳ってますが、それは金銭面で助かっているだけで、もちろん病気や怪我などが治るわけではありません。

騙されないようにしましょう!

不安②:がんや先進医療の保険は必要ですか?

【がん治療】:高額療養費制度の対象

【先進医療】:高額療養費制度の対象外

不安③:差額ベット代・入院食の保険は?

【差額ベット代】

→自ら希望 or 同意書にサインした場合のみ発生し、次のような場合には発生しません。

「絶対に個室がいい」と思う人は、どのくらい必要か次の計算を参考にしてください。

◎全体平均は1日約6,700円、ガンの場合の平均入院日数20日とすると…

6,700円 × 20日 = 134,000円

都内の特別個室では1日154,000円、一般個室では1日40,000円の病院もあるようですが、まず入院にそこまで費用をかける必要があるのかを検討するのが賢明です。

◎1日490円、ガンの場合の平均入院日数20日とすると…

490円 × 20日 = 9,800円

まとめ:公務員は健康保険と貯金で備える

今回は、公務員の手厚い健康保険の内容と民間の医療保険が不要な理由を紹介しました。

公務員というだけでとても手厚い「共済組合(健康保険)」にすでに加入しているため、ほとんどの場合はそちらでカバーできます。

高額医療費制度+付加給付で自己負担は月2万円程度!

もしも、どうしても不安で保険を掛けたい場合には共済組合の団体保険に加入することをおすすめします。種類が豊富で保険料が民間よりも割安です。

相互扶助のもとで運営されてるから持病があっても入れるんだよね!

また、公務員はとても安定した職業であるため貯蓄で備えるのに最適な仕事といえます。

ちょっとの不安で無駄に民間の医療保険に入らずに自分で蓄えるのが賢明です。

保険料の支払いで貯金ができず、その不安でさらに別の保険に…

負のループに入りそう。

不要な医療保険を解約しただけで、この負のループが止まり、月数千〜数万円の固定費削減になることもあります。

実際、私は健康保険をしっかり理解したことで不要な保険を全て見直し、年100万円削減しました!

今はそれをNISAなどに回して運用しています。

自分にとって本当に必要な保険かどうか、今一度検討されてみてください。

以上です!

コメント