今の保険料高すぎる気がする…

今より安くできないかな?

今回の記事は、そう感じる方にピッタリの内容になってます。

突然ですが、あなたは自動車保険でこのような「知らないまま払ってる“ムダ保険料”」をつけていませんか?

✔ とりあえずの車両保険

✔ 不安解消の弁護士費用特約

✔ なんとなくの搭乗者障害保険

え?この補償、実は意味ないの?

自分でつけた補償の中身を見ていますか?特に共済や互助会がある公務員には、そもそも民間の補償と重複しているリスクも高いんです。

こうした“不要な補償”は年間1〜3万円、多い人では5万円以上のムダにつながることも!

そこで今回は以下の2点について詳しくご紹介します。

- 公務員に不要な3つの補償

- 不要な理由について

今回の記事を読み終わったころには、あなたの保険料は確実にスリムになります。

それでは、いってみましょう!

公務員に不要な補償

この記事では、公務員に「いらない補償」を3つ厳選しました。1つずつ解説していきます。

車両保険

まずは車両保険。一番ありがちだけど、一番コスパが悪い補償です。

え?でもみんな入ってるよ?

そう思っていると罠にハマります。みんなが入っているから正しいとは限りません。

事故で車を修理する時に使えますが、修理費の相場は10〜50万円程度と言われています。また事故の確率は年間2〜3%と極めて低く、10年に1回あるかないかだと思います。

そうなると確率低 × 損失小〜中 となり貯金で対応するの基本となります。

年間1%以下とさらに確率が低いですが、100万円を超える損傷の場合は「全損扱い」で代替えです。

車の買い替えは数百万かかるから保険欲しいな…

確かに「全損になったら大変だから車両保険で数十万円でも戻ってきたらありがたい」って感覚ですよね。でもここに落とし穴があります。

実は、車両保険は時価額までしか保険金は出ません。

例えば、あなたが5年前に300万で買った車があるとします。たくさん乗った今は少し古くて傷もあるため、中古で100万くらいでしか売れない。

そんな時に事故で全損になった場合、貰える保険金は300万円ではなく、100万円です。

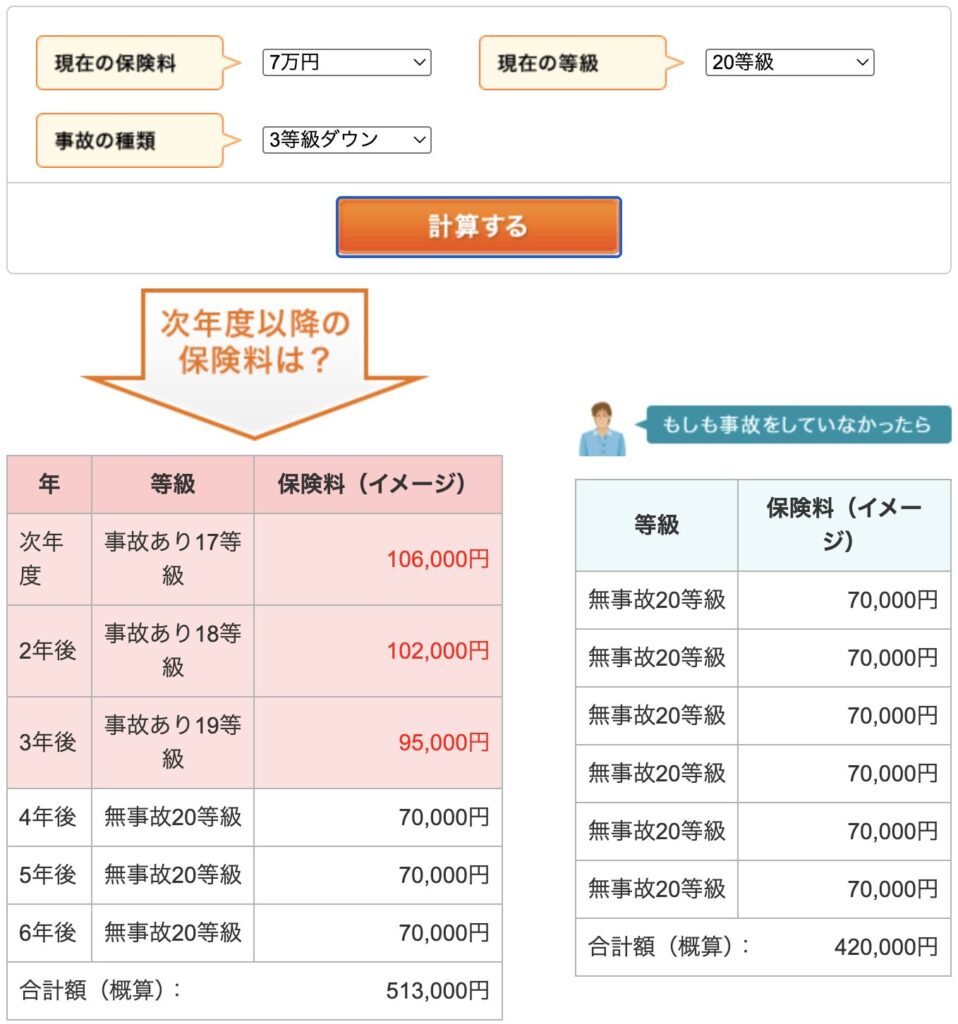

また、車両保険は「高額&使うと上がる」のが特徴です。次の表のように車両保険をつけると一気に保険料が跳ね上がるのが分かります。

「年代ごとの自動車保険の月額保険料の相場」より引用

20代では年間3〜6万円ほど、30代以降は年間2万円前後の上乗せが目安です。

そして車両保険は使うと等級が下がり、次の年から3年間は保険料が上がるのが普通です。次の表は概算の保険料です。

「保険を使うと、どれくらい保険料が高くなるの?」より引用

表を見ると3年間で上がる保険料の総額は93,000円にもなります。

高い保険料を払ってるのに無料じゃないの!?

この事実を知ってそう思う方も多いのではないでしょうか?よく考えればおかしな話ですよね。これまでの内容をまとめてみると…

こんなに上乗せで払っていても事故の確率が下がりません。そして事故が起こらなければ、保険料全額損です。

たま〜に起きるかもしれない不幸のために、毎年確実に損するって、おかしくないですか?

こう考えると低い確率のために高い保険を払うのではなく、貯金に回した方が賢い選択だと思います。

弁護士費用特約

実は使う場面がとても限られており、使わないままで終わる方がほとんどです。

弁護士特約を使う場面は、自分が被害者で相手の保険会社が対応してくれないときですが、実際には加害者側の保険会社が対応してくれることがほとんどなんです。

年間数百円〜数千円の保険料を払っても、10年で一度も使わない人が大多数と言われています。

しかも、必要になってからでも単独で入れる弁護士保険(月600円〜)もありますので、スポット加入がおすすめです。

搭乗者障害保険

自分や同乗者がケガしたときにあらかじめ決まった金額が出る保険ですが、他の保険と重複する場合が多くてかなりコスパが悪いです。

以下の保険でカバーできます。

- 人身傷害保険(治療費・休業損害など“実費”で補償)

- 公的保険+高額療養費制度+傷病手当金

- 公務員は互助会や共済からの給付

わざわざ入る必要はないでしょう。

公務員に必要な補償

逆に、公務員に「必要な補償」は次の4つです。

- 1:対人賠償保険(無制限)

- 2:対物賠償保険(無制限)

- 3:人身障害保険(3〜5000万円)

- おまけ:個人賠償責任保険

この内容はこちらの記事で詳しく解説していますのでご覧ください。

まとめ:公務員に補償はほぼ不要

今回は、公務員に不要な保険を3つ紹介しました。

いらない保険は次の3つです。

1:車両保険

→確率低 × 損失小

2:弁護士費用特約

→使う場面が限定的

3:搭乗者障害保険

→他の保険と重複する

この中でも車両保険は特に注意が必要です。

保険料が高いのに、使うと上がるんだよね!

年2〜6万円も多くかかるのに、車両保険を使うとプラス9万円もかかる!

これではなんのために保険に入ってるのかも分からなくなりますね…

そもそも入ったからといって事故の確率は変わらないもんね

不安という漠然とした思いだけで、どれほど損をしているのかがわかりますね。

逆を言えば、不安の払拭ができればとてもシンプルで自分に必要な自動車保険の内容が明確化されます。この3つを付けずに、必要な補償だけあれば正直どの保険会社でも大丈夫です。

ただし、より最安で入るには「ネット保険」がおすすめです。次回の記事で詳しく説明します。

ご自身の大事なお金をムダなところに使わずに、きちんと守って有意義に使いましょう。

以上です!

コメント