職場の保険に入っているから大丈夫

知り合いおすすめプランだから安心

そう思っていませんか?

実は公務員は「保険の勧誘を受けやすい職業」のひとつ。

安定した収入があるからこそ、ターゲットになりやすく、本当に自分に合った保険を選べていない人が多いのが現実です。

✔ 無駄な特約がついていないか?

✔ 必要以上に高い保険になってないか?

✔ ライフプランに合った保障か?

もし1つでも不安があるなら、一度プロに相談してみましょう。

そこで便利なのが「無料保険相談窓口」です。

資格を持ったFP(ファイナンシャルプランナー)が、自分に合った最適な保険プランを提案してくれます。

でもその時に「なぜ無料なのかな…」と疑問に思った方はいませんか?

実は、特定の保険会社と提携していて、その会社の保険を契約することで報酬を得ていることが一般的です。

そのため、本当に中立なアドバイスが受けられるとは限りません。

だからこそ、「中立」の有料FP相談が注目されています。

でもいきなり有料相談はハードルが高い…

そんな方のために、無料でも安心して相談できる窓口も紹介します。

無料でも「無理に勧誘しない」「しっかり比較できる」という相談先なら、納得のいく保険選びが可能です。

そこで今回は以下の5点を詳しくご紹介します。

- 無料相談のメリット・デメリット

- 安心して無料相談を受けるコツ

- 有料相談のメリット・デメリット

- 充実した有料相談を受けるコツ

- おすすめのFP相談先 3選

有識なプロに見てもらうことで、初めて自分に最適な保険を選ぶことが可能です。

ぜひ、この記事を参考に安心した相談先を見つけて相談してみてください。

無料FP相談のメリット・デメリット

メリット

やはり最大の魅力は「コストがかからない」ことです。

無料で保険の見直しや加入相談ができるため、初めてFPに相談する人におすすめです。

また、複数の保険会社商品を取り扱っていることが多く、比較できる点も魅力的!

その他、オンライン相談にしているところもあり、忙しい公務員に利用しやすいのがメリットです。

デメリット

最初でも触れた通り、無料相談のFPは保険会社と提携しているケースがほとんどです。

相談自体は無料でも、最終的に契約に結びつくことで収益が発生するビジネスモデルになっています。

提案内容が完全に中立とは限らず、特定の商品を強く勧められるケースも覚悟しましょう。

しかし、これを理解した上で相談すれば、デメリットを軽減できると思います。

安心して無料相談を受ける3つのコツ

コツ1:相談内容は明確に

事前に「何を相談したいか」「何についてアドバイスが欲しいのか」を明確しましょう。

そうすることで、より的確なアドバイスを受けることができます。

その他にも「何歳までに住宅購入を考えている」「教育資金をいくら貯めたい」などの具体的な目標なども決めておきましょう。

コツ2:絶対に即決はしない

時に特定の商品を営業されることがあるということはきちんと理解しておきましょう。

その場合、いったん持ち帰って冷静に検討することは忘れないでください。

感情で契約すると後悔の原因になります。保険は感情ではなく数字で入ります。

数字で考えるってどういうこと?

そんな人には、こちらの記事で詳しく説明しています。

コツ3:FPの確認と比較

相談前にFPが保有する資格や得意分野をきちんと確認するのがおすすめです。

FPによって保険・資産運用・相続など得意分野がありますので、自分の悩みとマッチする人を選びましょう。

そして担当FPが信頼できる・話しやすいかなども重要なポイントです。不安があれば担当者の変更を申し出ることも考えましょう。

また、無料の良さは複数登録・相談できることなので、一社だけでなくいくつかの相談サイトに申し込むことも検討してください。

有料FP相談のメリット・デメリット

メリット

有料相談を行うFPは、相談自体が収入になっています。

そのため、偏りがなく中立かつ専門的なアドバイスを受けられるのが最大の利点です。

また保険商品だけでなく、家計全体の見直し、教育資金・老後資金の設計、資産形成などの幅広いサポートが受けられます。

「将来の安心まで見据えてライフプランを立てたい」という方にとって、有料相談は非常に価値の高いサービスです。

デメリット

デメリットはやはり費用がかかることです。日本FP協会のホームページによると、相談料の相場は5,000〜20,000円です。

【相談料の目安(有料相談)】より引用

また、ライフプラン提案書作成やキャッシュフロー表作成などに別途料金を設定している場合もあります。

具体的な金額や料金体系については、FPに相談を申込む前に直接確認しましょう。

充実した有料相談を受ける2つのコツ

有料だからこそFPを“使い倒す”くらいの気持ちで相談を受けましょう。聞きたいことは全部聞く!それが“充実した有料相談”の基本です。

それに加えて次のことも行うことでより充実させることができます。

コツ1:必要な情報はすべて提示する

FP相談を受けるときに

「うーん、それはわかりません…」

「ちょっと今すぐは出せなくて…」

こんな状況では、どんな優秀なFPも的確なアドバイスができません。

しかし逆に言えば、事前に情報をそろえておくだけで相談の満足度はグッと上がります!

以下のものを準備しておくと安心です。

ポイントは、「完璧じゃなくてもいいので“数字にする”こと」。これだけでも、現実的に組み立てやすくなります!

イメージとしては「病院に行くときの“症状のメモ”」と同じ。FPに“お金の健康診断”をしてもらうための準備だと思えばOKです!

コツ2:先に無料相談を受ける

いきなり有料相談を申し込むはやっぱり気が引ける方、多いですよね。意気込んで受けたのに

なんか、思ってたのと違って微妙だった…

という不安、めちゃめちゃわかります。そこでおすすめなのが無料のFP相談を1回受けてみること!

まずは受けたうえで「もっと深く相談したい」「ココは中立な意見がほしい」と思ったら、有料相談に進むのがいいでしょう。

無料相談を“お試し”として活用すれば「有料で失敗した…」というリスクを避けられ、相談の目的や優先順位もはっきりしてきますよ!

おすすめFP相談 3選

①保険チャンネル(無料)

- FPの情報が豊富

- FP相談体験談・コラム情報も

- 相談の種類や保険商品が多い

FPの情報が豊富

ホームページでは、全1,037名のFPさんの情報が記載されています。(2025年4月時点)

「詳細を見る」をクリックすると、FPの自己紹介・モットー・経歴・レビューなども見れて、安心できる情報がたくさん載っています。

事前にFPの情報がわかるのは安心!

【FPを探す】より引用

【FPを探す】より引用

【FPを探す】より引用

また、都道府県・相談内容・FPの性別や年齢・相談方法(オンライン・対面)などの条件を設定でき、自分に合うFPを選ぶことが可能です。

FP相談体験談・コラム情報も

実際に相談を受けた方のFP相談体験談やお役立ちコラム(生命保険・損害保険・お金)の記事が豊富に揃っています。

事前に読んでおくと、どんな相談を受けられるのかをイメージできるね!

相談を選択する種類が多い

ここでは、自分が何について相談したいかを選択してから、FP相談に入ることも可能です。相談の種類は、なんと13種類!

その他、26種類の保険から相談に入ることもできます。これは他のサイトにはない、嬉しいポイントでした。

以上から、このサイトがおすすめの人はこんな人です。

- じっくりと情報収集してから相談したい

- 相談内容が明確にできている

- まずは無料で相談したい

②FPの窓口(有料→無料期間中)

- 自分に合う、中立のFPが対応

- 全体的に見てもらえる

- 相談料14,800円が無料!

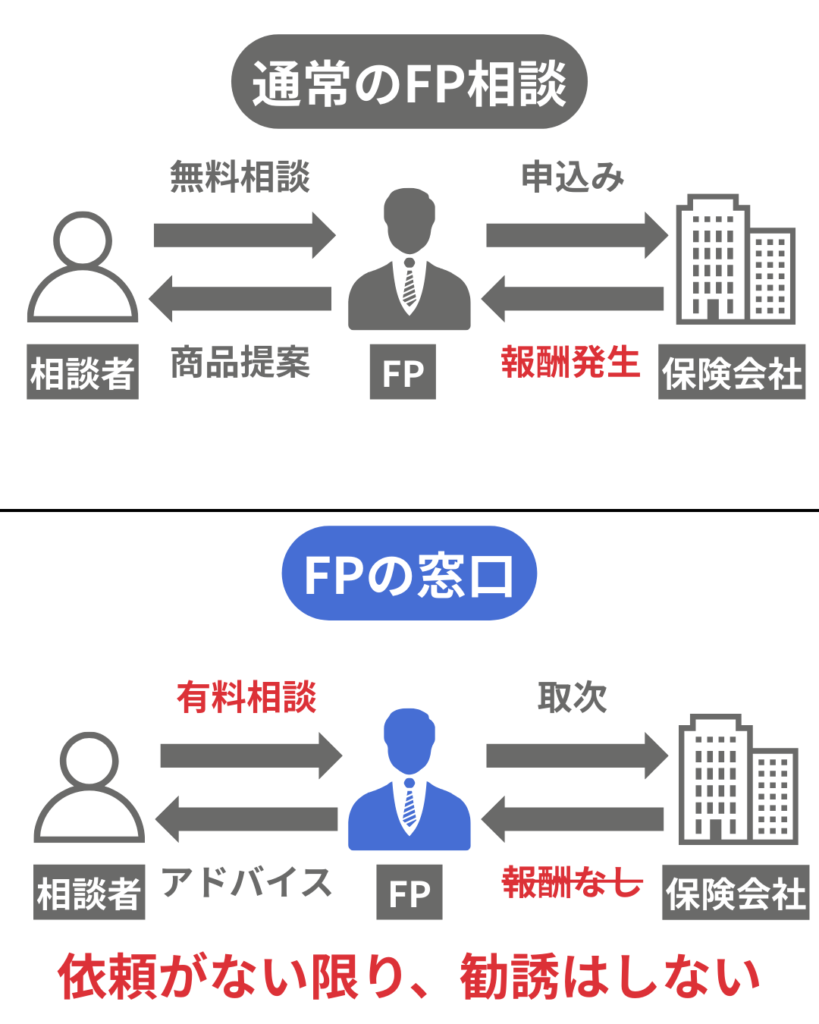

自分に合う、中立のFPが対応

FPの窓口では、中立のFPが相談者と保険会社の仲介役として相談に対応してくれます。

その上で、保険が本当に必要な場合のみに手配をしてる仕組みになっています。

すでに相談料で報酬が発生しているため保険会社に取り次いでもそのFPに追加報酬は発生しません。

そのため無理に勧誘する必要がないので、こちらも安心して相談することが可能です。

でもFPが自分に合わなかったらどうしよう…

こんな方にも朗報!納得いくまで何人でも無料で紹介してもらえます。FPは全国に約170名いるのできっと自分にマッチするFPがいます。

全体的に見てもらえる

有料相談ということもあり、時間をかけて丁寧に見直ししてもらえます。

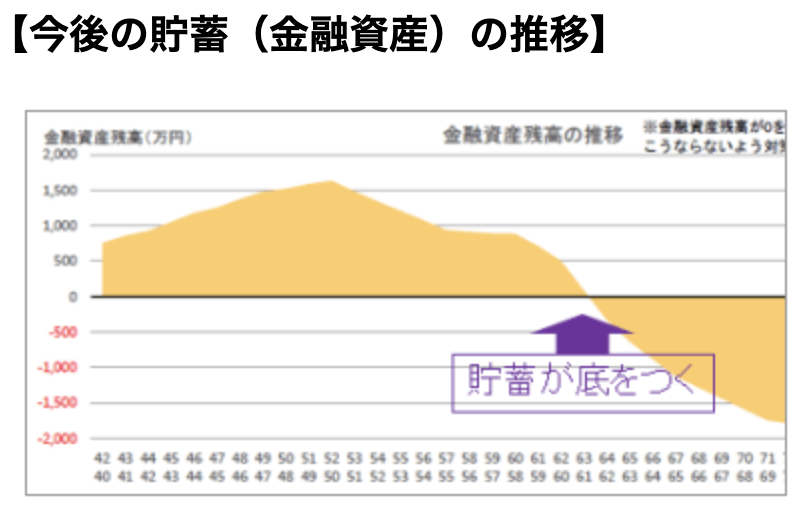

ホームページでは以下のような流れで保険見直しを行なってくれるようです。(公式ホームページ抜粋)

最初にライフプラン表を作成し、今後の資産状況を視覚化します。そして今後、貯蓄がプラスになっていれば保険は不要と考え、図のように底をついている場合には改善案を提案してくれます。

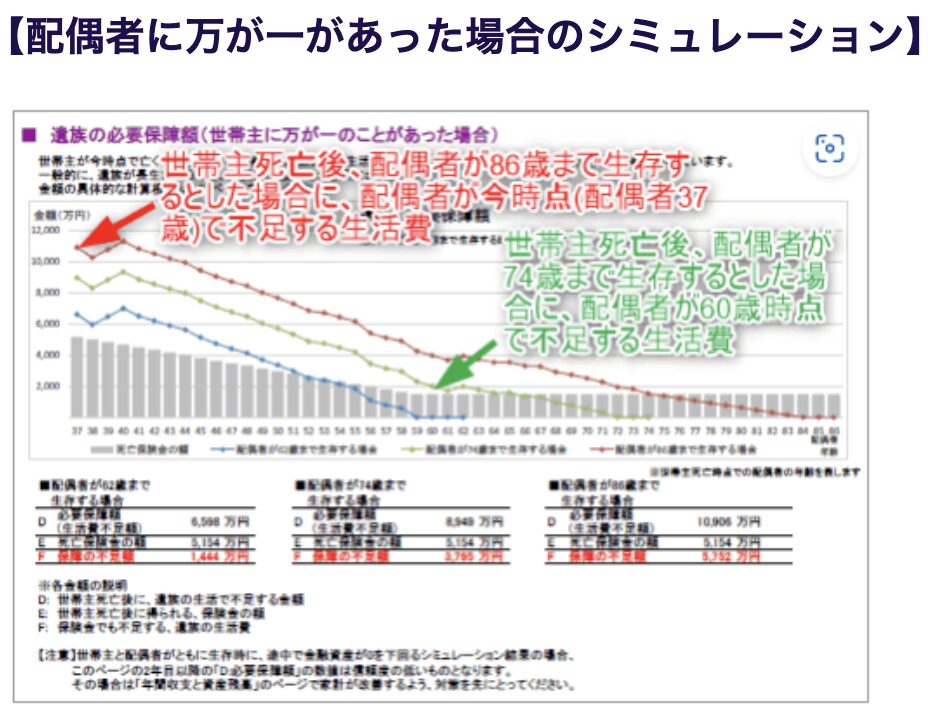

配偶者が亡くなった場合に、残された家族の生活費がどのくらい不足するかをグラフ化し、底をつかないためにはどのくらい資産を追加すべきかも見える化してくれます。

公的保険・会社の団体保険・共済・ネット保険などを総合的に比較し、メリット・デメリットの説明が終わった上で最適な保障を一緒に考えていきます。

公的保険は見落としがちですが、国民全員が加入していて、とても手厚い保険です。

ここだけで十分な場合も多いです。公的保険についてはこちらの記事で詳しく解説しています。

相談料14,800円が無料!

先にも説明した通り、有料FPの場合はこの相談料のみが収入源なので、ライフプラン表の作成とFPによる保険相談料は通常14,800円(税込)かかります。

しかしサービス認知度向上のため、この相談料が無料になっています!

いつこのサービスが終了するのか分かりませんので、ぜひお早めにお申し込みください。

- 中立なFPに相談したい

- 有料相談に踏み出せない

- データや数字で説明してほしい

\ ここから申し込むと今だけ無料!/

③ほけんのパブレ

- 取扱う保険会社が多い

- アフターフォローあり

- イエローカード制度の導入

取扱う保険会社が多い

ほけんのパブレでは生命保険21社、損害保険9社の計30社から自分にあった保険商品を探すことができます。

【生命保険会社】

【ほけんのパブレ 5つのメリット】より引用

【損害保険会社】

【ほけんのパブレ 5つのメリット】より引用

私はFWD生命保険会社に加入していますが、その取扱いもありました。他と比べても引けをとらない、充実したラインナップだと思います。

ただし、オンライン面談の場合には1社のみと取扱いが減るため、豊富な保険会社から選択するのであれば対面相談がおすすめです。

アフターフォローあり

保険加入後も、ライフスタイルが変化する度に定期的な見直しは必須です。

これにより、保障内容の不足や掛けすぎを抑えることができます。

ほけんのパブレは、保険見直しに関する相談も無料で、手厚くフォローしてくれます。

また、加入後の住所変更や改姓などの手続きもスムーズなので安心して利用できます。

イエローカード制度の導入

ほけんのパブレは、【お客さまに選んで頂くもの】と考え、FPの変更が出来るイエローカード制度というものが導入されています。

そのため万が一、過度な勧誘があった際には、ほけんのパブレにメール、もしくは電話で伝えることでFPの変更ができます。

イエローカードがお客さまから累積2枚通知があったFPは、お客さまとの面談は一定期間停止させるようです。

他にも相談を中止できるレッドカード制度や、お客さまの感謝の声をいただけたグリーンカード制度などもあります。

ここまで厳しく対処してもらえるのは心強い!

- 色んな保険会社から選びたい

- 手厚くフォローしてほしい

- 勧誘されるのが絶対イヤ

まとめ:公務員は無料FP相談からはじめよう

今回は、公務員向けに無料&有料FP相談メリット・デメリットについてご紹介しました。

FP相談は公務員には必須だと思っています。他者の視点+プロの知識で見てもらうことでより充実した家計管理ができます。

前提として無料FPと有料FPの収入源には違いがあることを理解した上で相談しましょう。

- 無料FP:特定の保険会社の商品を契約することが報酬になることが一般的。

- 有料FP:相談料が報酬になっていることが一般的。

これを知っておけば、万が一偏った商品提案があっても反応できる!

無料相談をより安心して受けるコツはこの3つです。

- コツ1:相談内容を明確にする

- コツ2:絶対に即決はしない

- コツ3:担当FPの確認と比較

有料相談をより充実させるコツはこの2つです。

- コツ1:必要な情報はすべて提示

- コツ2:まずは無料相談を受ける

これを踏まえた上で、このサイトでおすすめするFP相談先は次の3つです。

ほとんどの人は無料相談から受けてみるのがおすすめです。

「さらに深掘りしたい」「もっと詳しく聞きたい」と感じた人は有料相談を受けるという流れが一番後悔しないかと思います。

どの流れであれ、公務員は一度FPに相談してみましょう!きっと何かしら気づきや変化を感じられます。

以上です!

コメント