これまでFP相談を10回以上体験している、ベーふぁむです。

保険チャンネルは、大手リクルートが運営するサービスです。

1000人以上いるFPは、顔写真付きのプロフィールが用意されていて安心感があるのが魅力◎

とはいえ、やっぱり無料のFP相談と聞くと「正直どう?勧誘されない?」と不安に。

そこで今回は保険チャンネルに申込み、3回の無料相談を受けてきました!

- 保険チャンネルを使ったリアルな感想

- みんなの口コミや評判

- 保険チャンネルがおすすめな人

本記事では、保険チャンネルの無料FP相談を受けたリアルな感想やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

保険チャンネルの無料FP相談を迷っている方は、ぜひ最後までご覧ください。

保険チャンネルの特徴

保険チャンネルは他では見られない、お客様が安心して相談できる環境が整っています。

FPの顔が見える+選べる

やはり一番の特徴は、顔つきのプロフィールが用意されていること!

「詳細を見る」をクリックすると、FPの自己紹介・モットー・経歴・レビューなども見れて、安心できる情報がたくさん載っています。

気になる方が見つかれば、そのまま相談に進むことも可能です!人気のFPさんでも1週間以内、早ければ数日でも空いていることが多かったです◎

また、都道府県・相談内容・FPの性別や年齢・相談方法(オンライン・対面)などの条件を設定でき、自分に合うFPを探すことが可能。

体験レビューが豊富

実際に相談を受けた方のFP相談体験談の記事がたくさん!

今回のレビューと合わせて読んでみてください!

その他にもコラム記事があり、これから相談を受ける人に対し、これでもか!というくらい情報提供されている◎

保険チャンネルへ相談(全3回)

- 第1回目家計管理について

目標:教育資金を貯める

気づき:大学入学までに230万円必要

→今の生活費では難しい!◎ライフプランニング表を作成することに

- 第2回目ライフプランニング表の確認

問題:教育資金は1000万円以上不足…

解決策:今の生活費を2割削減!

→「できれば減らしたくない…」◎老後資金は1,6億円程度不足する見込み

→資産運用で解決できるプランを作成 - 第3回目資産運用について

商品:現状に合わせて変額保険プラン

結論:保険と資産運用を分けることに

結果:変額保険→掛捨保険で

月2万円以上の節約に!

→生活費を減らさなくて済む問題:奥さんを説得するのみ!

今回、担当してくださったのは50代の男性FPさん!Theベテランという雰囲気のある方。応募した経緯を質問され、すぐに相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.3万円

→医療・がん・変額保険 - NISAの利用はなし

【悩みごと】

収入は平均以上なのに、なぜか毎月カツカツ…

2人目の子ども用に学資保険に加入したいが全く余裕がない…

1回目:家計管理について

相談内容の「家計管理・保険・資産運用」の全てを今回だけでやるのは難しいので、まずは家計管理について相談することに。

お金を作る目的はなんですか?

子どもの教育資金です!

ということで画面の共有をしながら「大学までにかかる総額」についての説明に。

10年で貯めるなら約月2万円、2人なら約月4万円必要です

正直、きびしい〜…

毎月カツカツになっている理由を明確にするため、貯金の金額・世帯収入・日々の支出をヒアリング。その結果は…

使いすぎです!笑

とのことで、5〜60ページにもなるライフプランニング表を次回までに作成してもらえることに◎

本来なら2万円かかるところが無料でやってくれるとのことでした!

作成に必要な情報は公式LINEを教えてもらい、そこでやりとりすることに。次回面談日を決めて終了。

お金が必要な理由と現状で足りないことをしっかりと示してもらいました◎所要時間は30分程度。

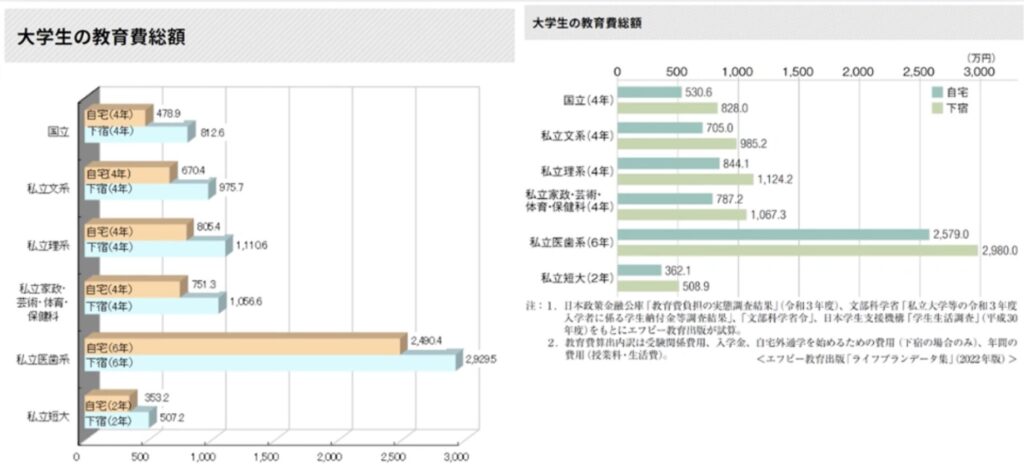

- 大学入学までに230万円ほど必要。

- 無意識で使いすぎてることを自覚。

- 生活費を今の2割減を目標にする。

2回目:ライフプランニング表の説明

ライフプランニング表は全部で49ページ!画面共有してもらいながら説明を受けました。

今回の目標は子どもの教育資金と老後のお金の捻出。試算結果は以下の通り!

教育資金について

お金が足りない予想ができたので対策を考えましょう!

そこで2つの解決策を提示してくれ、再度シュミレーションしました。

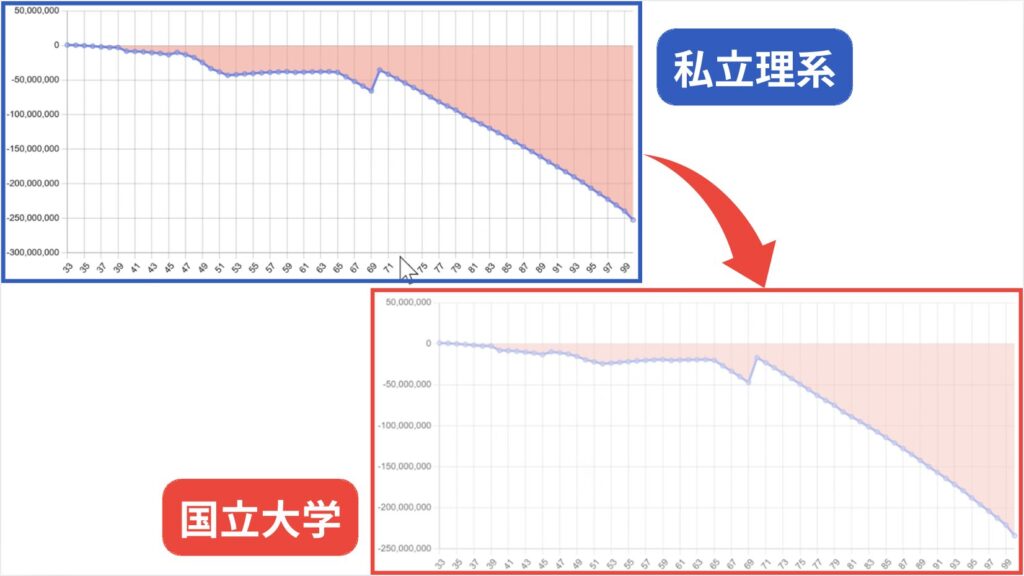

解決策1

◎私立理系大学は難しいと子どもに伝える

→国立の大学費用のみ

さほど変わらない…

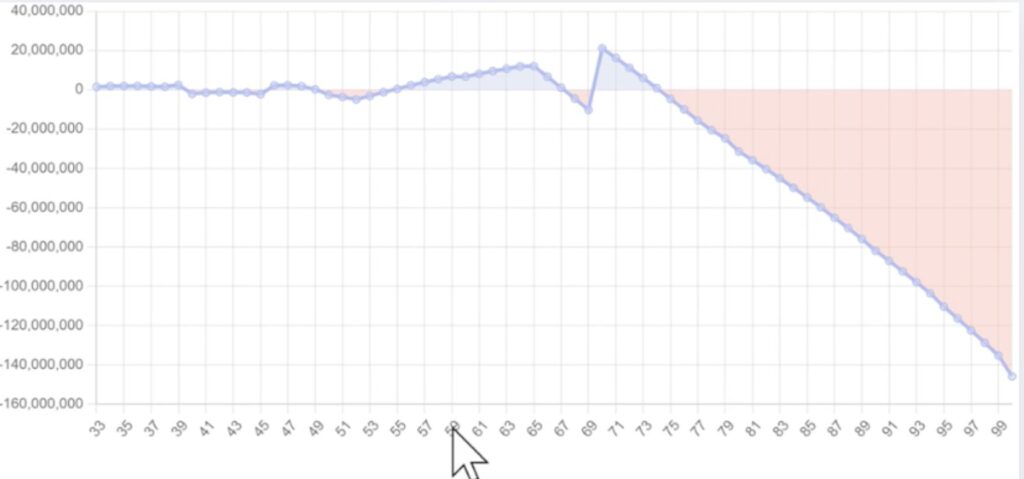

70歳の資産が2500万程度増えたがプラスになる時期がないのが不安…2つ目の解決策に。

解決策2

◎生活費を今の2割減にする

→目標は生活費を月22万円以内に

プラスが出てきた!

試算の結果、70代前半までは資産をプラスにできるということで、子どもの学資金についての問題の解決策は見えてきました◎

次は自分たちの老後のお金について。

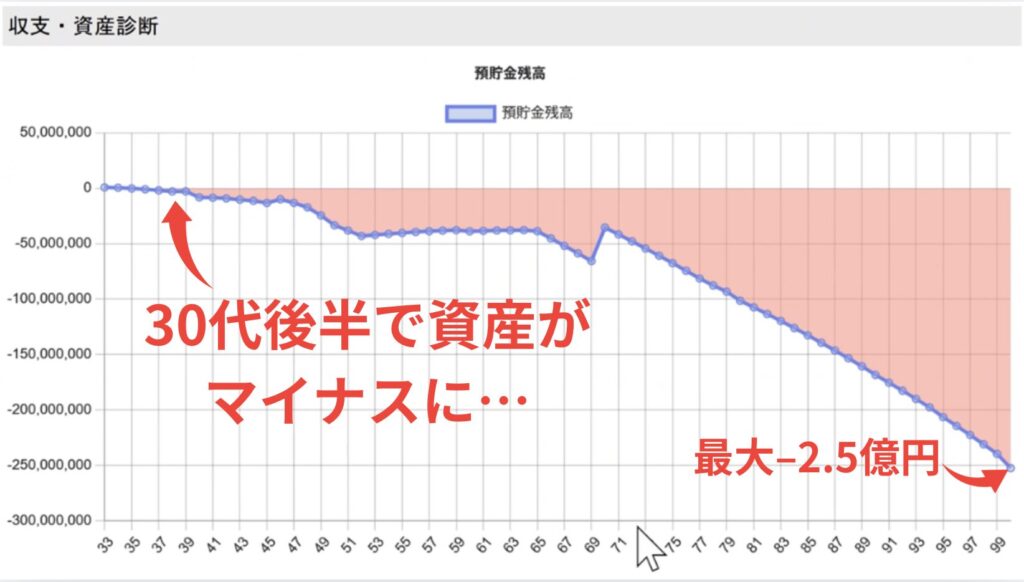

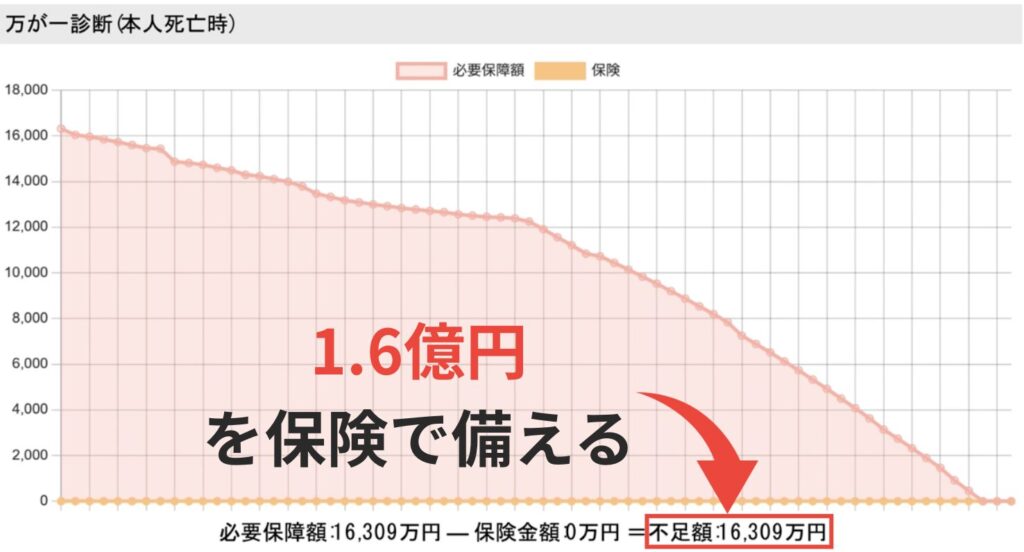

老後資金について

1,4億円も準備しないとか…

老後は支出が減りますが、6〜7000万ほどは必要かと…なのでおすすめはこちらです。

◎今できる金額で資産運用

どんなふうに資産運用するかについて色々話を聞いていくと…

すいません!ここからは営業させていただいてもいいですか?笑

大丈夫です◎どんな内容なんですか?

生命保険での運用です。「入ってください!」ということではないのでご安心を。

「将来の自分たちに仕送りをする」とした場合に、毎月どれぐらいできそうですか?

頑張って月2万円ですかね…

ということで次回までに資料作成していただくことに。面談日も決めて終了!所要時間は90分程度。

これから不足する金額がはっきりしたので、漠然とした不安が消えたのがよかったです◎

3回目:資産運用について

私の体調不良で前回から1週間ほど期間が…なのでまずは前回のライフプランニング表を改めて確認し、さっそく提案説明に!

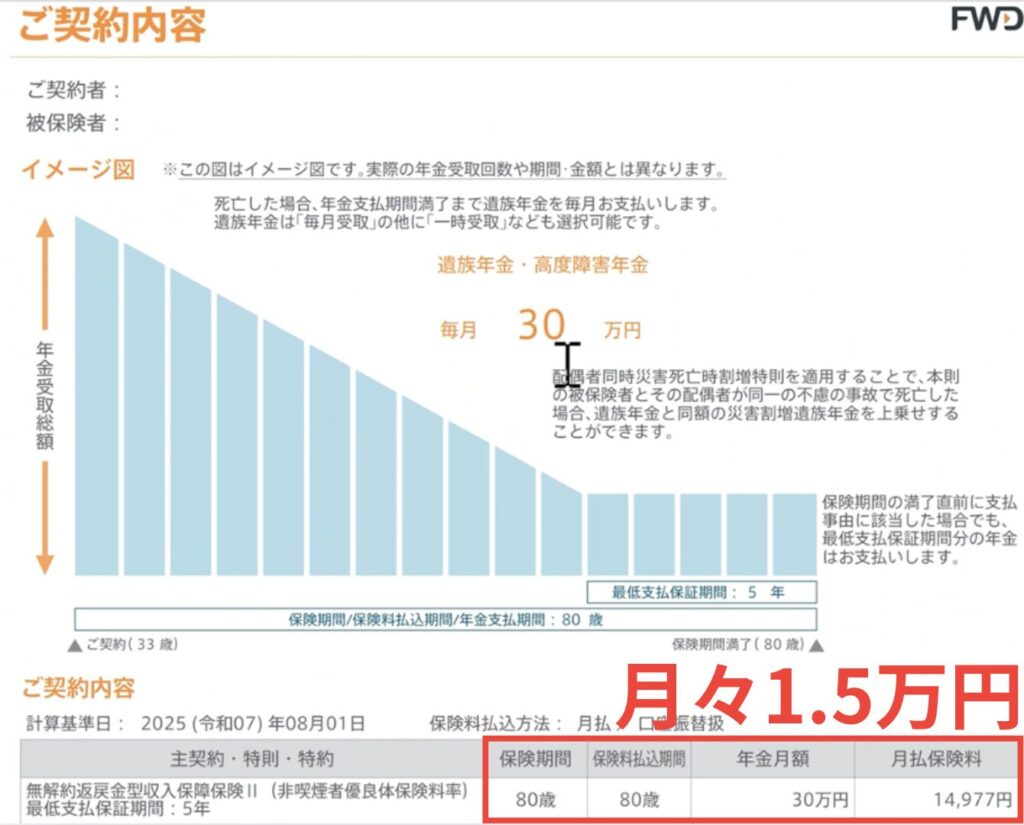

◎提案された商品

→アクサ生命「ユニット・リンク介護保険(終身移行型)」

・保険料:月2万円

・保険金:1108万円

・期 間:75歳まで

提案プラン1

はじめに「インデックスファンド」で運用した場合の試算結果がこちら。

月2万円が、こんな増えるんですね!

ただ6〜7000万円にはまだ不足です。

ということで次に提案してもらったのが「アクティブファンド」で運用した場合。

提案プラン2

このくらいパフォーマンスがあったらどうですか?

これでカバーできますね!

質問タイム

NISAも気になるんです。それと比べたらどうなんですか?

NISAとはまた違った商品です!

| 比較表 | 内容 | メリット | デメリット |

|---|---|---|---|

| NISA | 資産運用のみ | 資産が増えやすい | 万が一の時に支払えないと止まる |

| ユニットリンク | 資産運用+保険 | 手数料がとられる | 万が一の時は代わり積立てくれる |

正直、資産だけ見ればNISAの方が増えます。

商品説明やメリットを聞くと希望に合う人はいると感じました◎

実際にこのFPさん自身、月8万円で加入されているとのこと!

ユニット・リンク一番のメリット

→万が一の時には、保険会社が代わりに積立金額を払ってくれる!

私の出した答え

資産運用と保険は分けて考える!ことに。これは「ほけんのパブレ」でFP相談した時に何度も伝えられました◎

ということで掛け捨ての生命保険の見積もりをお願いすると、その場で作成してくれました!

初めは不足額1,6億円のうち、1,3億円を保険で備えることを考えて試算。結果は…

高すぎる!

正直、ここまで掛ける人は少ないです!こんなプランはどうですか?

- 妥協点を設ける

- 保険期間:85歳→65歳に

- 保険金額:1,3億円→5千万円に

医療・がん保険を掛け捨てにしたらいくらですか?

こんなに安くなるなら、解約しようかな…

できるならその方がいいです!

話を聞いてみると、ほとんどの人は頭でわかっていても、解約返戻金で「損をする」という事実を受け入れられない人が多いそうです。

なので今回のFPさんも解約はしないだろうという先入観で保険の追加を提案したとのことでした。

でもちゃんと聞いてほしかったな

- 変額保険は解約金が高くなる可能性大

- 損しても良いなら解約がおすすめ

- その場合、食費は今のままでも大丈夫

ということであとは妻に相談+説得するということで面談終了!所要時間は100分ほど。

相談してみた感想

良かった点

- ライフプランニング表の作成があったので、今後の不足額がパッと見でわかった。

- 資料を使う+数字で解説してもらえたので、納得のいく説明だった。

- 連絡のやり取りがスムーズで、レスポンスも早かった。

悪かった点

- 先入観で判断するのではなく、私の考え・思いをもっと聞いてほしかった。

- 面談はカメラONが必須。正直、夜遅いのでOFFが良かった。

「ほけんのパブレ」では、カメラOFFのまま相談可能でした!顔を映すのが嫌だな…と思う方におすすめです◎

保険チャンネルを使った人の口コミ・評判

ネットでの口コミがほとんどなかったので、クラウドワークスで募集してみました。

無料で相談でき、お金や保険の知りたいこと・不安点を解決しもらえた。

私のライフスタイルや経済状況に応じ、保険商品を提案して頂け、家計の見直しもできた。

リクルート運営なのは安心感と信頼性が高い。

知識の高さはもちろん経験を基に親身になりながら提案をしてもらえ、オンラインでもサポートをしてもらえた。

アフターフォローまで手厚くて非常に助かった。

プランの提案が非常に具体的で、更に将来設計が明確になった。

提案力が的確で、とても親切。プロならではの視点で質問に対応してもらえて、この先のプランがイメージしやすくなった。

丁寧で温かみのある説明により、気楽に話せた。特典の種類がもっとあるとよい。

無料でも深く突っ込んだ保険の内容まで相談できるところは評価。

こちらの知識量に対して分かりやすく解説してくれ、どのプランへの申込みが理想的であるのかが手に取るように分かった。

対応する保険会社の数が少なめ。幅広い内容から選択したい方には不向き。

本当に無料で相談でき、無理に保険加入を勧められて困るということもなかった。

保険料が高ければ内容が充実しているのではないんだと学べて良かった。

その他、住宅ローンや今後の人生設計に関しても相談できた。

今回の口コミからわかる、保険チャンネルのメリット・デメリットは以下の通り。

保険チャンネルのメリット

- 家計の見直しもできる

- 的確に提案してくれる

- 無理な勧誘がない

実際に受けてみて、私も同じような感想だったのでそれも含めて紹介していきます!

家計の見直しもできる

私の場合も、最初は家計状況から診断してもらえ、保険以外の支出を見直す必要があることを教えてもらいました。

ライフプランニング表と照らし合わせ、どのくらい削減する必要があるのかもきちんと解説してもらえ、明確になったのが良かったです。

的確に提案してくれる

先入観はあったものの、きちんと数字を使って合理的な提案をしてくれました。

また案を複数提示してくれ、自分に合うものを選択できるようにしてくれたので「自分で選んだ」という納得感がありました。

無理な勧誘がない

最初から最後まで、無理な勧誘は一切ありませんでした。

きちんと営業をかける時には「これから営業してもいいですか?」と一言あり、こちらも圧迫感などなく気軽に聞けました。

LINEからの勧誘も一切なく、必要な時にのみ連絡がきたので煩わしさもありませんでした。

保険チャンネルのデメリット

- 取扱う保険会社が少ない

- 特典の種類が少ない

今回のアンケートで、悪い口コミは「取扱う保険会社が少ない」「特典の種類が少ない」ということでした。

取扱う保険会社が少ない

保険チャンネルの取り扱いは約30社。しかし実際は、30社あれば選択肢としては十分すぎるほどで、その中から1つを選ぶのは大変です。

そしてFP相談の目的は「たくさんの中から選ぶ」ではなく、「自分に本当に合った商品を見つける」ことです。

仮に目当ての保険会社がなかったとしても、経験豊富なFPがプロの目線で条件の近い・よりコスパの良い代替えプランを提案してくれます。

特典の種類が少ない

現状の特典はこの1種類のみ↓

他社では5〜6種類から選べたりするので不満を感じる方もいるとは思います。しかし、そもそも無料で相談できるだけでありがたいと思います。

また、目的は「FP相談」で決してプレゼントではないです!

保険チャンネルおすすめな人

- 保険について色々と質問したい

- 家計の見直しもしたい

- 自分でFPを選びたい

保険について色々と質問したい

保険に関することであればなんでも答えてくれました。

現実的な保険金の掛け方・変額保険のメリット、デメリットの他にも、公的保険についての説明もありました。

基本的なことから専門的なことまで、気になったことはなんでも質問してみてください。

家計の見直しもしたい

保険の前に、今の家計状況を時間をかけて見てもらえました。

自分が使いすぎていることを自覚でき、将来どのくらいの赤字になるのかを数字で表してもらえてので、本気度が上がりました。

平均的な全体支出、いくらまで抑えるかの目標額を提示してもらえたのが良かったです。

自分でFPを選びたい

事前にFPの顔や情報がわかるので、相談のハードルがかなり下がります。

ただし、そのまま相談に進むとFPが選べないのでこちらの画面から選びましょう!

保険チャンネル相談までの流れ

- STEP1①申し込み

・相談はFPによっては数日後

・オンライン可 - STEP2②事前確認のメール+電話

・Eメールで「受付完了・内容確認」のメールが届く。

Screenshot ・数分後くらいに事前ヒアリングの電話。以下のことを質問される。

- 相談内容の確認

- 担当者・面談方法の確認

- 家族構成・職業・年収

- STEP3③相談の当日

事前に送られてるURLから入室して待機。

事前に準備しておくべきもの

より充実した相談ができるように次のものを準備しておくのがおすすめです。

- 加入している保険の情報

- 今の家計の状況

- 自分の資産

加入している保険の情報

今の保険で無駄がないかを見てもらう、より良い保険がないかを比較するためにも現在の保険情報を用意しましょう。

保険チャンネルでは当日に保険証券がなくても大丈夫でした。

ただ、より正確に見てもらうためには保証内容・保険料・掛け金だけでもメモして準備することをおすすめします。

今の家計の状況

ライフプランシュミレーションを作る際に必要になります。

私はざっくりとした内容でしたが、より正確に算出するためには、食費・日用品費・雑費・固定費…など細かい支出をまとめておきましょう。

自分の資産

現金でいくらあるか、NISAなどにいくらあるか、保険でいくらかけているかなどをできる範囲で算出しておきましょう。

正確なライフプランの作成につながるので、できる限り洗い出すことをおすすめします。

保険チャンネル体験レビューのまとめ

保険チャンネルは何度相談しても、嫌な顔ひとつせずに最後まで丁寧に相談に対応してくれました。

押し売りなく、的確に自分に合う提案をしてくれます。

ライフプランニング表の作成で今後の不足額がすぐにわかり、対策を考えていけるのでおすすめです。

FP相談はどこにしよう?と悩まれている方は一度ご利用してみてください◎

コメント