これまでFP相談を10回以上体験している、ベーふぁむです。

今回紹介する「コのほけん!」は、保険の見積もり〜申し込みがすべてオンラインで完結!

忙しい公務員にありがたい、今人気のFP相談サービスです◎

また、60社以上の商品を取扱う豊富なラインナップも魅力的。

でも無料相談=強引な勧誘・提案と不安になる方もいます。

そこで今回、実際にコのほけん!に申込み、無料相談を受けてきました!

- コのほけん!を使ったリアルな感想

- みんなの口コミや評判

- コのほけん!がおすすめな人

本記事では、コのほけん!の無料相談を受けたリアルな本音やみんなの口コミ・評判について、詳しく説明します。

最初に結論をお見せすると以下の通り。

コのほけん!の無料保険相談を迷っている方は、ぜひ最後までご覧ください。

コのほけん!の特徴

コのほけん!を運営するSasuke Financial Lab 株式会社は「自分に合った保険を、自分で選べる世界を」がミッションの会社です。

データ×デジタル特化の会社

どんな保険がどれくらい必要かという課題に対し、デジタル活用でサポートしてくれます。

元々、家計診断アプリや保険システムの開発を行っており、他社のマーケティング支援も。

最新のデジタル技術を活用した、安心して使えるオンライン完結型代理店。

金融庁の認定代理店

生命保険協会が定めた次の4つの項目を全てクリアしており、第三者目線でも一定の安心感を持って利用できると評価されています。

✅契約時の対応が適切に行われている

✅契約後のアフターフォローが充実

✅顧客の個人情報の管理ができている

✅健全な経営・企業活動を行っている

商品知識・公的保障制度・コンプライアンスなどの研修を全募集人が受講。

また独立した担当部門・担当者が、過度なサービス品提供がされていないかを定期的にモニタリングしています。

コのほけん!へ相談(全3回)

- 第1回目事前のヒアリング

内容:ライフプランの必要性+基本情報のヒアリング

気づき:ライフプランを作ると次の3つが明確に

- 教育にかけられる金額

- 老後に必要な金額

- 必要最低限な保険

◎ライフプランから必要な保険を洗い出すことに

- 第2回目ライフプランの説明

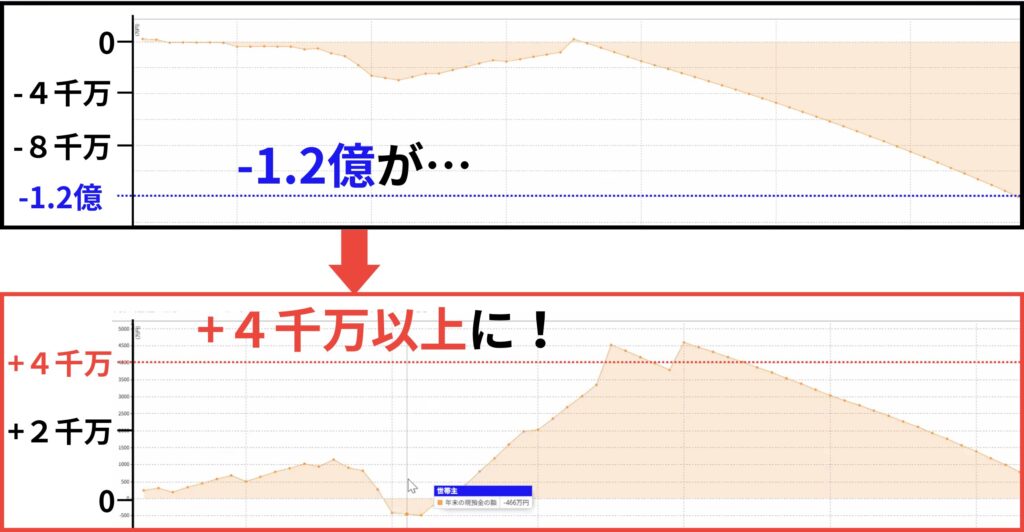

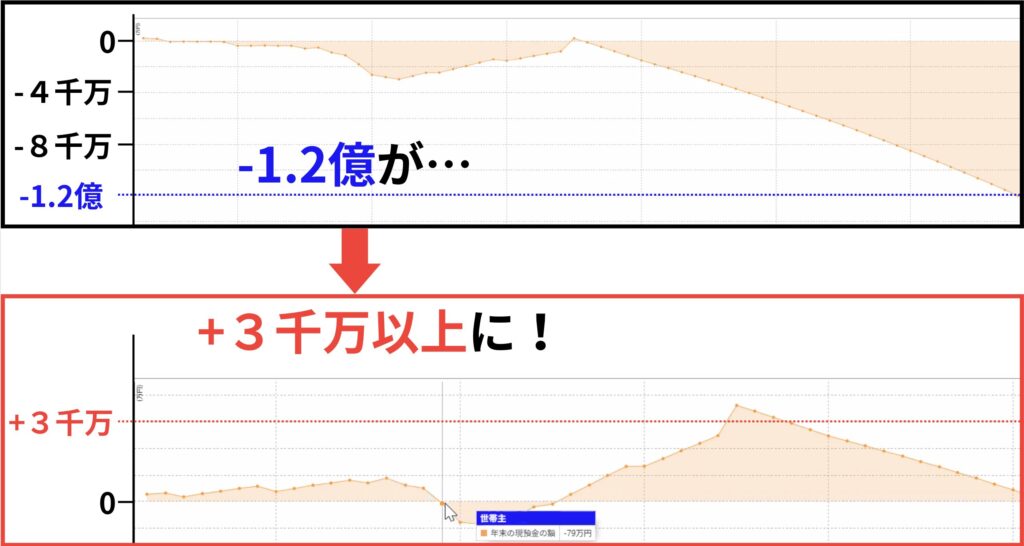

問題点:万が一があった場合、1億円以上マイナスに…

対策1:生活費を22万円以内に抑える

対策2:加入中の保険の解約

結論:自分に合う「対策2」で進めることに

◎不足する部分の保険を見積もってもらうことに

- 第3回目保険プランの説明

・死亡保険:夫婦それぞれに掛捨ての死亡・医療保険

→月12,682万円節約できた・変額保険:学資金の資産運用に

→13年間で256万円貯蓄できる結論:変額保険に入らずにNISAで運用することに

今回、担当してくださったのは40代男性のFPさん。柔らかい雰囲気で話し方も優しく、安心感のある方でした。会社やご自身の紹介後に相談スタート!

- 30代夫婦&子2人

- 賃貸:月7.5万円

- 保険料:月7.3万円

→医療・がん・変額保険 - NISAの利用はなし

【悩みごと】

収入は平均以上なのに、なぜか毎月カツカツ…

2人目の子ども用に学資保険に加入したいが全く余裕がない…

1回目:事前のヒアリング

相談に至った理由や現場でのお悩みについて質問。こちらに話させてくれる時間が多かったのが良かったです◎

ライフプランの作成

今後のためにもライフプランを一度出してみましょうか?

ということで最初にライフプランを作るメリットやわかることについて説明。

- 教育にかけられる金額

- 老後に必要な金額

- 必要最低限な保険

きちんと公的保険についての説明を丁寧にされたのが良かったです。他のFPさんは「説明しないorサラッと」だったので、好感が持てました◎

| リスク | 公的保険 | 民間保険 |

|---|---|---|

| ケガ・病気 | 公的医療保険 医療費助成制度 | 傷害保険 医療保険 がん保険 など |

| 業務上のケガ・病気 | 労災保険 | 労働災害総合保険 など |

| 老齢 | 老齢年金 | 個人年金保険 など |

| 死亡 | 遺族年金 | 死亡保険 など |

| 介護・認知症 | 障害年金 公的介護保険 など | 介護保険 認知症保険 など |

| 障害 | 障害年金 自立支援医療 障害福祉サービス | 身体障がい保険 所得補償保険 就業不能保障保険 など |

| 失業 | 雇用保険 |

公的保険をベースに必要最低限だけ民間保険で加入するのがおすすめです。

ここからはライフプラン作成のため、1時間程度かけてヒアリング。

今までにないくらいかなり丁寧&細かい…ですが疲れました。笑

次回の面談日を調整して、面談終了!無知な私のために、隅々まで丁寧に説明してもらえ、充実した時間でした。所要時間は90分程度。

追記

雑談の中で、ずっと気になっていた質問をしてみました。

ジブラルタ生命って正直どうなんですか?

結論…もっと良い商品はある!という感じです。笑

私もこれには同感でした!もし加入されている方は参考にされてみてください◎

2回目:ライフプランの説明

翌日、1回目に使った資料一式のデータが届く◎レスポンスが早かったです。ライフプランの説明を受けるために2回目の相談に!

最初に前回の復習と公的保険の遺族年金についての説明。

万が一、私に何かあった場合、遺族年金で月15万円ほどもらえるとのこと。

| 子どもの人数 | 平均標準報酬月額面 25万円 | 平均標準報酬月額面 35万円 | 平均標準報酬月額面 45万円 |

|---|---|---|---|

| 3人 | 月14.7万円 | 月16.0万円 | 月17.3万円 |

| 2人 | 月14.0万円 | 月15.3万円 | 月16.7万円 |

| 1人 | 月12.0万円 | 月13.4万円 | 月14.7万円 |

ただ、遺族年金+加入している変額保険を踏まえたライフプランを見せてもらうと…

これはマズい…

ということで、どのように対策していけばいいか、アドバイスをいただきました!

- 生活費を見直す

→食費は下げたくない… - 加入中の保険を見直す

→学資金を新たに考える必要が…

対策1:生活費を見直す

目標:生活費を月22万円以内にする

でも話を聞いていると生活費の見直しは難しいですかね?

こちらの意図を汲み取ってくれた!

対策2:保険の解約

目標:現在加入中の変額保険・医療保険・がん保険を解約

生活費はそのまま、保険のみ全て解約したシミュレーションがこちらです。

少しお金は減るけど、こっちの方が自分に合ってる!

解約返戻金は、今まで払ったうちの半分くらいです。

きちんと解約するときのデメリットの説明がありました。

保険を解約するだけでここまでプラスになるなら!ということでこちらで試算を進めてもらうことに。

ということで面談はここまで。自分の優先するものがはっきりとわかり、スッキリしました!所要時間は1時間程度。

3回目:保険プランの説明

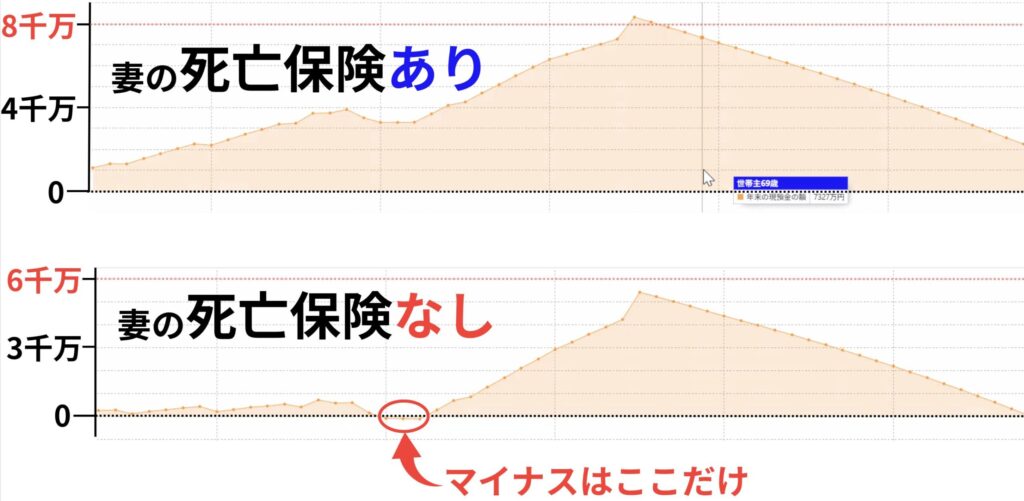

死亡保険について

現在の変額保険を解約すると夫の死亡補償がゼロ!そこで新たな死亡保険を見積もりしてもらうことに。

私(ママ)にも保険は必要ですか?

シミュレーションしてみましょう!

死亡保険をつけなくても、マイナスはほとんどない。でも資産額の差は無視できないくらい大きい!

医療保険について

公的保険はどこまでカバーしてくれるんですか?

ということで、資料を提示してもらいながら具体的な金額や補償内容について説明してもらいました。下記の表は厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月)」より抜粋。

| 適用区分 | ひと月の上限額 |

|---|---|

| 年収約1,160万円〜 | 252,600円+(医療費-842,000)×1% |

| 年収約770万円〜年収約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円〜年収約770万円 | 80,100円+(医療費-267,000)×1% |

ベーふぁむさんの場合、10万ほど用意できれば済みます◎

ただ、ガンの場合はもう少しかかります。

- 治療は1度ではなく、何度も行う

- 治療の度に10万近い費用がかかる

- 働くことができず、収入減につながる

→ライフプランの土台が崩れる可能性が高い!

生活費の補填のために加入されるのがいいかと。

FPさんのおすすめは赤枠の4社!特徴は給付金を何度も受けられること。一度しかもらえないのであれば、貯蓄で備える方がいいとアドバイスがありました。

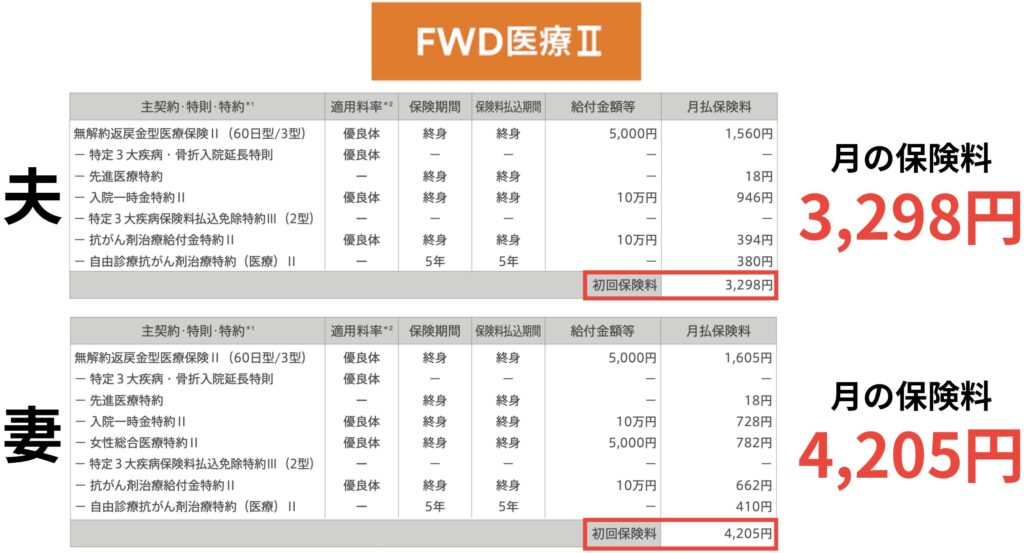

保険料の比較表

| これまで | 全て付ける | 医療+ガン保険なし | 妻の死亡保険なし | |

|---|---|---|---|---|

| 夫:医療+ガン保険 | 月9,600円 | 月3,298円 | 月0円 | 月0円 |

| 妻:医療+ガン保険 | 月14,200円 | 月4,205円 | 月0円 | 月0円 |

| 死亡保険 | 変額保険に付帯 | 月5,179円 | 月5,179円 | 月3,640円 |

| 合計 | 月23,800円 | 月12,682円 | 月5,179円 | 月3,640円 |

| 年間の差額 | ー | 133,416円 | 223,452円 | 241,920円 |

パパに約8000万円、ママに約3300万円の死亡保証をつけても年間133,000円安く!最大で24万円以上削減できることがわかりました!

学資金の運用について

子ども年齢(現在5歳)を考えると、運用期間が少し短いとのことで次の変額保険を勧められました。

この変額保険は、期間の途中で払済みにして残り期間は放置して運用できるのが特徴。

そしてこのSOMPOひまわり生命は業界最短の5年で払済みを設定できるのが魅力。

現在加入中の変額保険よりも「保険金額が低い=運用金額が多い」ので、より増えやすくなっているとのことでした。

| 経過年数 | 解約返戻金 | 返礼率 | 保険金額 |

|---|---|---|---|

| 10年後 | 216万円 | 120% | 245万円 |

| 11年後 | 229万円 | 127% | 245万円 |

| 12年後 | 242万円 | 134% | 245万円 |

| 13年後 | 256万円 | 142% | 256万円 |

- 総支払:180万(月3万 × 5年)

- 利回り:年6%

- 期 間:13年間

- 資産額:256万円

入学金には足りる金額かと思います◎

毎年の授業料まではカバーできず、プラスで奨学金を借りすことになりそう。

変額保険はこれまでも加入していてたので、新たな運用方法について聞いてみることに。

変額保険以外にも備え方はありますか?

NISAがおすすめですが、こんなデメリットも…

- 万が一の時に支払いができないと積立てが止まる

- 暴落時に焦って辞めてしまう可能性がある

時間がきてしまい、考えてから決断する旨をお伝えして面談終了!所要時間は90分ほど。

私の出した答え

資産運用と保険は分けて考える!ことに。これは「ほけんのパブレ」でFP相談した時に何度も伝えられました◎

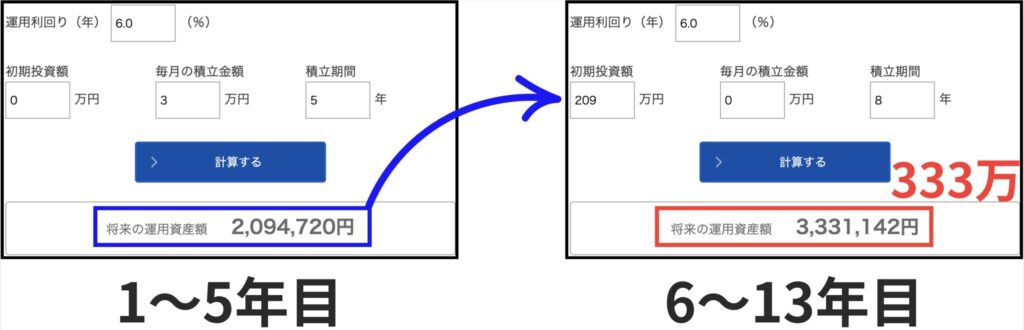

相談後に提案されたSOMPOひまわり生命とNISAで資産額を比較してみました。

使ったのはこちらの「資産運用かんたんシミュレーション」です。

シミュレーション:NISA

- 支払額:180万円(月3万 × 5年)

- 資産額:333万円

初めの5年目までは毎月3万円を積立てると209万円に。そのまま残りの8年間はただ運用するだけで放置すると333万円に!

差額は77万円!

2つのシミュレーション結果をまとめてみると、次の通り。

| SOMPOひまわり生命 | NISA | |

|---|---|---|

| 総支払額 | 180万円 | 180万円 |

| 資産額 | 256万円 | 333万円 |

確かに「保険料免除特約」もメリットではありましたが、77万円多く増える方が魅力的だと感じました!

相談してみた感想

良かった点

- 場面に応じて、見やすい資料が常に用意されており理解しながら話が聞けた。

こちらの話にも耳を傾けてくれ、しっかり相談できたという満足感があった◎ - 遅い時間+カメラOFFでも快く対応。顔を見せるのに抵抗がある…という方におすすめ◎

- 担当の変更がスムーズ!実は前の担当が合わず…窓口に変更願いを伝えたところ、数時間ほどで新しい担当へ変更完了。

悪かった点

- 時間が長いと感じる人もいる。丁寧だが、ある程度の時間を確保する必要あり。

- 商品の選択肢が複数あったら嬉しかった。FPさんが限定してくれて迷うことはない。なかなか選べない…という人にはおすすめ。

コのほけん!を使った人の口コミ・評判

ネットでの口コミがほとんどなかったので、クラウドワークスで募集してみました。

全部で20件集まりましたので、全て紹介していきます◎

オンラインは少し不安でしたが、担当の方がとても話しやすい。

中立的に生活スタイルに合った提案をしてくれて、押しつけ感もゼロ。

説明もわかりやすく、モヤモヤがすっきり!しつこい勧誘などは一切なく、本当に相談だけで終わった。

ライフステージや将来のリスクを踏まえ、必要な保障とそうでないものをきっちり線引きしてくれた!

過剰に保障がついてた妻の医療保険、内容が古い子どもの学資保険を整理できた。

保険の説明も難しい用語を噛み砕いて説明してくれた。

保険相談はいくつか利用し、しつこい勧誘もあったが、とにかくしつこい勧誘がなかったのが一番良かった!

オンラインでスムーズにやり取りでき、忙しい中でも手軽に利用できたのが良かった◎

こちらの状況・希望をしっかり聞いて複数のプランを比較しながら分かりやすく説明してくれた。

営業色が強くなく、納得感を持って選べたのがポイント。

保険のことはよく分からないが担当の方がすごく話しやすく、質問もしやすかった。

複数の保険会社の商品を比較しながら自分の生活スタイルに合ったプランを提案してもらえて、無理なく選べた◎

礼儀正しく、丁寧な口調で積極的にアドバイスをもらうことができた。

頼り甲斐があり、私の要望に合うガン保険を紹介してくれた◎

無料相談でお得感+オンラインで済ませられたので、残業続きで仕事が忙しい状況でも問題なく利用できた。

母の手術で不安になり相談。本当に救われた気持ちに◎

不安が重なる中、とても丁寧に状況を聞いて下さり、私と家族に合う保障内容を一緒に考えてくれた。

押しつけがましい感じがなく、現実に即したアドバイスをもらえたのがすごく有難かった!

手術で気持ちが沈んでいた中、心に寄り添ってくれる相談に出会えた。

オンライン完結が便利!相談員の方は営業色が強すぎず、こちらの家計状況や希望に耳を傾けてくれた。

比較資料もすぐ送ってくれて丁寧。分かりやすく説明してもらえて勉強になった。

不要な特約を外して保険料を下げつつ、必要な保障はしっかり確保できたのが満足ポイント◎

家にいながら安心して相談できたのがありがたかった。

スマホ完結と聞いて試してみたら、本当に気軽で驚いた!

「本当に必要な保障だけを残す」という提案が新鮮でした◎

無理な勧誘が一切なく、終始フラットな対応で好印象。時間も1時間弱でサクッと相談できた。

結論から言うと、思ってたより全然よかった。オンライン完結がありがたすぎ!

小さい子どもがいると外に出づらいし、家でリラックスしながら話が聞けるのはかなり助かった。

全然押し売りなく、アドバイスをくれるスタンスで安心感あり。

保険を比べて見せてくれて、無駄も一緒に洗い出してくれてスッキリ。もっと早く相談しとけばよかった!

非常に理にかなったサービスだと感じた。中立の立場で比較してもらえる点が魅力的で担当者の知識も十分◎

数字で比較しながら、保障内容とコストのバランスについて丁寧に説明してくれ、納得しながら判断できた。

特に良かったのは「必要十分」を提案してくれたこと!無駄な支出が減り、むしろ安心感が増した。

対応してくれた方がとても優しく、難しい言葉もかみ砕いて説明してくれて、本当にありがたかった。

「わからない」と言っても嫌な顔されず、安心して相談できた。無理なく続けられるプランで気持ちもスッキリ。

もっと早く相談すればよかったなと思えるくらい、価値のある時間でした。

各保険会社の違い、合理的なプランについて具体的に教えてもらえた。

収入の波や将来の不確実性にどう備えるか、といった点でもアドバイスが的確。

営業色はほとんど感じられず、課題整理と優先順位の可視化をサポートしてもらえた感覚だった。

すごく話しやすい雰囲気で、雑談しながら自然と保険の話に入っていく感じが安心できた。

「今は貯金優先でも、こういう保険なら月千円台から備えられます」と、ちょうどいい距離感で提案してくれた◎

ライフステージや将来のリスクを踏まえ、必要と不要な保障をきっちり線引きしてくれたのが良かった!

過剰に保障がついていた妻の医療保険や、内容が古かった子どもの学資保険を整理できたのは大きな収穫◎

就職1年目、貯金も少なく「保険なんてまだ先の話」と思ってたが、同僚の入院をきっかけに不安になり相談。

保険の知識がゼロなのでビビってましたが、担当の方がとにかく丁寧で、基本のキから説明してくれ安心できた。

オンライン完結型で自分自身のペースで保険相談が可能。

焦ることなく客観的にプランの良し悪しを判断することができた。

一方バラエティーに富んだプランが豊富なので、当初の見積もりより高くなってしまうところは残念。

育休に入ってから不安になり、保険相談をお願い。

子どもが生まれると、今まで気にしてなかったリスクがリアルに感じられるように。

オンラインだったので、授乳の合間に無理なく進められて助かった!

担当の方もママ世代の方で、話がとても通じやすく、必要な保障とそうでないものを分かりやすく教えてくれた◎

子どもたちが独立し、自分たちの老後資金について真剣に考え始め、夫婦そろって相談。

保険だけでなく、年金や貯蓄とのバランスも踏まえたアドバイスがもらえ、非常に参考になった。

オンラインで予約できたのがとても便利!

複数の保険会社商品を比較しながら、中立的な立場で丁寧に説明してくれた。強引な勧誘は一切なし◎

初心者の私でもわかりやすい言葉で説明してくれ、信頼できるサービスだと感じた。

今回の口コミからわかる、コのほけん!のメリット・デメリットは以下の通り。

コのほけん!のメリット

- しつこい勧誘などは一切なし

- オンラインで完結する

- 本当に必要な保険だけ残す

- 基本的なことも教えてくれる

- レスポンスが早い

実際に受けてみた、私の感想も含めて1つずつ紹介していきます!

しつこい勧誘などは一切なし

もちろん提案はありますが、勧誘は全くなし。こちらの話に最後まで耳を傾けてくれ、意図を汲み取った提案が良かった。

強く提案されることもなく、判断をこちらに任せてくれる雰囲気も安心しました。

オンラインで完結する

私自身、子どもが小さいので外出してFPに相談することや日中に時間を取ることが難しい…

その中で、遅い時間でもカメラOFFで対応してもらえたのはありがたかった。

本当に必要な保険だけ残す

最初に公的保険の話があり「保険は必要な分だけ入りましょう」と説明してもらえ、とても安心できた。

相談中は丁寧にヒアリングして頂き、無駄のない最低限の保険はどれかを示してもらえたのが良かった。

基本的なことも教えてくれる

保険のことはもちろん、私の場合は国の政策についても資料を見せながら優しく対応してくれました。

何度質問しても、わかるまで説明してもらえたのは嬉しかった。相談前よりもかなり知識が増えたように思います。

レスポンスが早い

相談翌日には、シミュレーションや見積もりなどの資料がメールで送られてきました。

メールでのやり取りでも不明な点や質問などへの返信が早いなと感じました。また、お客様窓口の対応も早かった。

担当変更の際はこまめに電話のやり取りがあり、あっという間に新担当への引き継ぎ。不安をまったく感じなかった。

コのほけん!のデメリット

- 保険料が高くなることも

- FPを選択できない

今回のアンケートで、悪い口コミは「当初の見積もりより高くなってしまう」のたった1件。

検討される方は「高くなる可能性もある」ということは頭の片隅に入れておくといいです◎

ただここで注意するべきは、「高いのが悪くて安いのが良い」ということではないということ。

保険は必要な分だけ掛けるので、千差万別。自分の必要額をきちんと理解しましょう!

FPを選択できない

FPを選べませんが、最短当日から相談できるのを考えると仕方ないかなと感じました。

もしも合わない場合は、変更することが可能です◎まずは相談してみましょう!

コのほけん!がおすすめな人

- 日中は忙しくて時間が取れない人

- 小さい子どもがいる人

- 丁寧に説明してほしい人

忙しくて時間が取れない人

夜20時からでも対応してもらえるので、日中は忙しい!かといって土日も時間が取れない!という人におすすめです。

所要時間も1時間と程よい長さなので、手軽さも魅力です◎

小さい子どもがいる人

出産を機に相談する、という人も多いのですが、その時にネックなのが「外に出れない」という問題。

「コのほけん!」はオンライン完結&カメラOFFでも対応してもらえます。授乳中やちょっとした隙間時間に手軽に相談できます。

丁寧に説明してほしい人

アンケートや実体験から、担当者は優しく丁寧な方が多いです。分からないことは噛み砕いて丁寧に説明してくれます。

分からないまま過ぎ去ることがないので、何も分からない状態でも安心して相談できる環境になっています。

コのほけん!の予約方法

\1分で完了!カンタン申込み/

- STEP1①申し込み

公式HPから簡単にできます。

送信完了まで1分。当日相談も可能◎(対面相談は翌日以降)

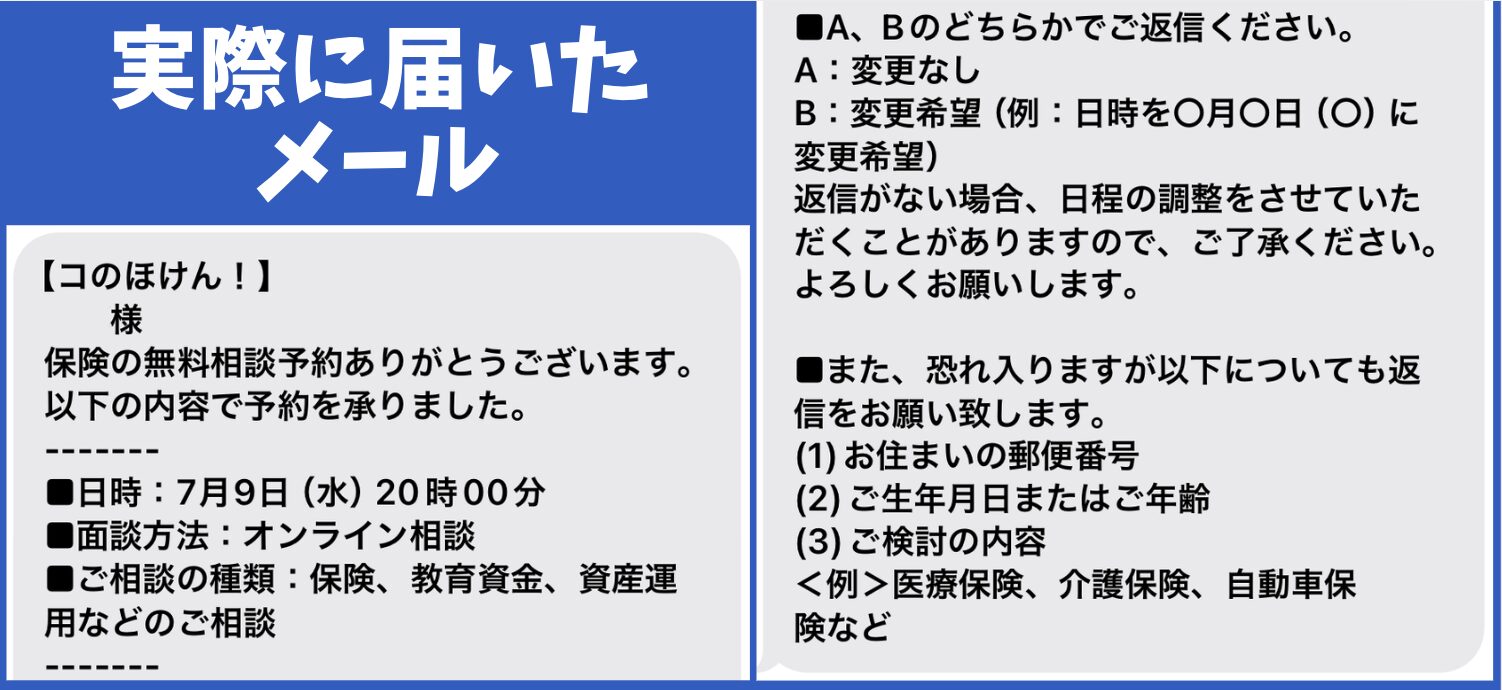

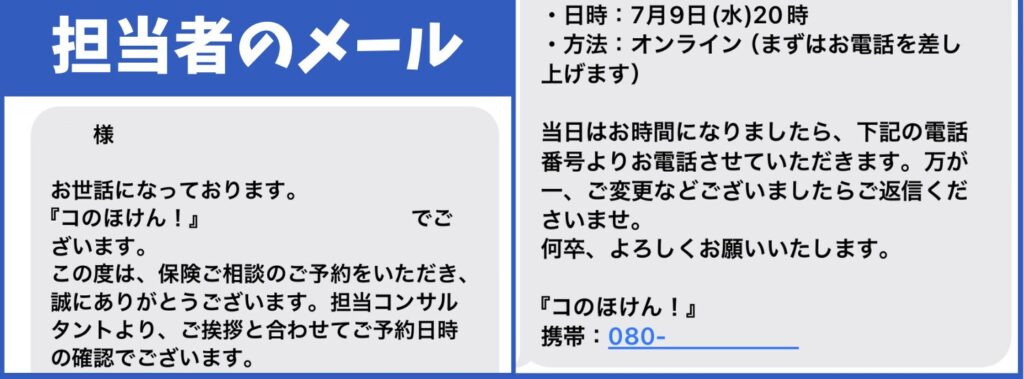

- STEP2②事前確認のメール

Eメール・ショートメッセージで「受付完了・内容確認」のメールが届く。

必要事項を送ると担当者からも送られてきます。内容を確認して当日まで待ちます。

Screenshot

Screenshot - STEP3③相談の当日

時間に担当者から電話があります。

URLが送られてくるので入室して待機。

Google Meetでの相談になります。

事前に準備しておくべきもの

より充実した相談ができるように次のものを準備しておくのがおすすめです。

- 加入している保険の情報

- 今の家計の状況

- 自分の資産

加入している保険の情報

今の保険で無駄がないかを見てもらう、より良い保険がないかを比較するためにも現在の保険情報を用意しましょう。

証券でなくとも補償内容・保険料・掛け金だけでもメモして準備しましょう。

今の家計の状況

毎月の支出をまとめておきましょう。食費・日用品費・雑費・固定費…など細かくまとめられるのが理想です!

しっかりとシミュレーションする場合は、後日に必要情報を送って作成することが多いです。

自分の資産

現金でいくらあるか、NISAなどにいくらあるか、保険でいくらかけているかなどをできる範囲で算出しておきましょう。

コのほけん!体験レビューのまとめ

コのほけん!は、5〜60社も取り扱う保険会社を比較しながら、保険の見直し〜資産運用までトータルで相談ができる安心なサービスでした。

オンライン完結なので、仕事や子育てで忙しいママ・パパも気軽に相談、見直しができるのが一番の無力!勧誘がないので、相談だけでも…と迷われている方には特におすすめ。

FP相談どこにしよう?と悩まれている方は一度利用してみてください◎

\1分で完了!カンタン申込み/

コメント